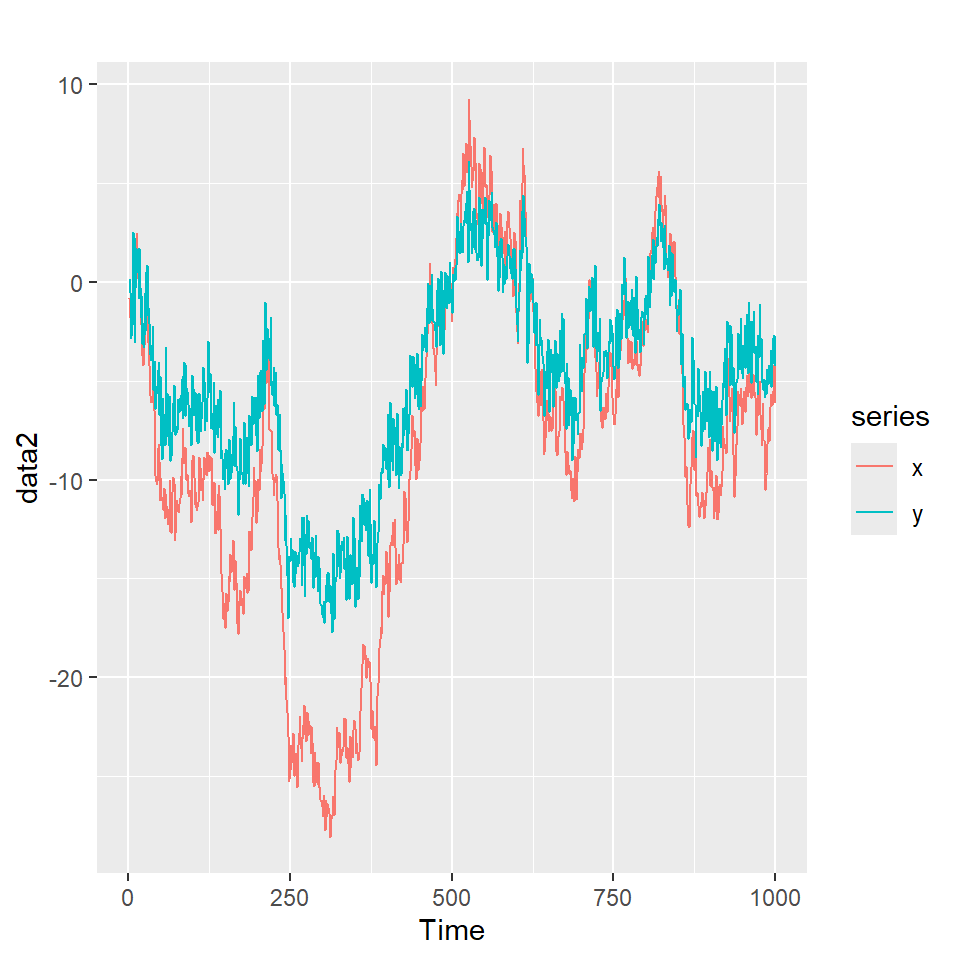

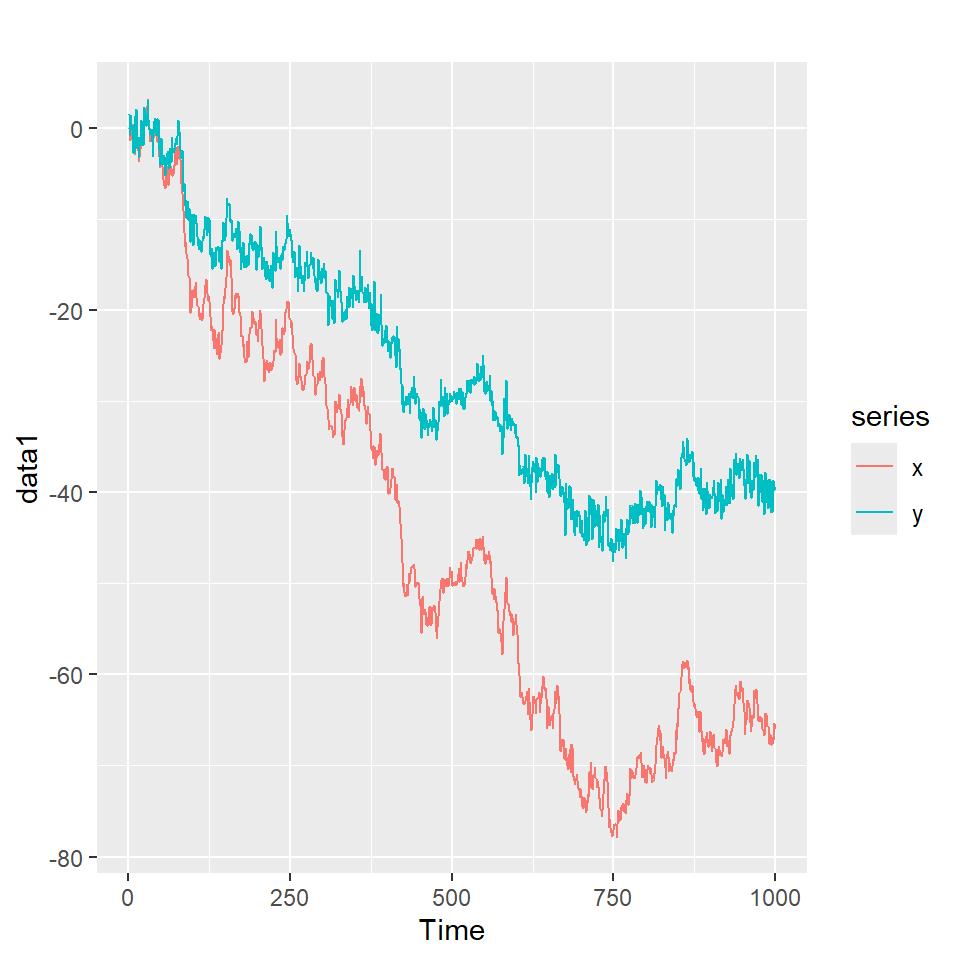

coint_sim <- function(phi=0.6,t=1000){

a <- rnorm(t)

b <- rnorm(t)

x <- cumsum(a)

y <- phi*x + b

data <- ts(data.frame(x,y))

return(data)

}

data1 <- coint_sim(phi=0.6, t=1000)

autoplot(data1)

Contenido

Procesos cointegrados

Pruebas de hipótesis para cointegración

Modelos de corrección del error

Modelos de corrección del error vectorial (VECM)

Definición: Sea \(X_t\) una serie multivariada de \(k\) dimensión. Se dice que \(X_t\) es cointegrado de orden \((d, b)\), denotado por \(X_t \sim CI(d,b)\), si:

El vector \(\alpha\) es llamado vector de cointegración.

Ejemplo:

\[\left. \begin{eqnarray} X_t &=& X_{t-1} + a_t = \sum_{i=1}^t a_t \\ Y_{t} &=& 0.6 X_t + b_t \end{eqnarray}\right.\]

Note que

Contenido

Procesos cointegrados

Pruebas de hipótesis para cointegración

Modelos de corrección del error

Modelos de corrección del error vectorial (VECM)

Procedimiento de Engle y Granger

Sea \(X_t=(X_{1,t},...,X_{k,t})'\) una serie multivariada y cada una de las series es \(I(1)\).

Considere \(X_t=(X_{1,t},\dot{X}_{2,t}')'\) con \(\dot{X}_{2,t}= (X_{2,t},...,X_{k,t})'\) y la regresión

\[X_{1,t}= \beta_0+ \beta_1' \dot{X}_{2,t}+u_t,\] con el fin de obtener los residuales \(u_t\) y realizar la prueba de Dickey-Fuller aumentado para comprobar si \(u_t\) es \(I(1)\) o \(I(0)\).

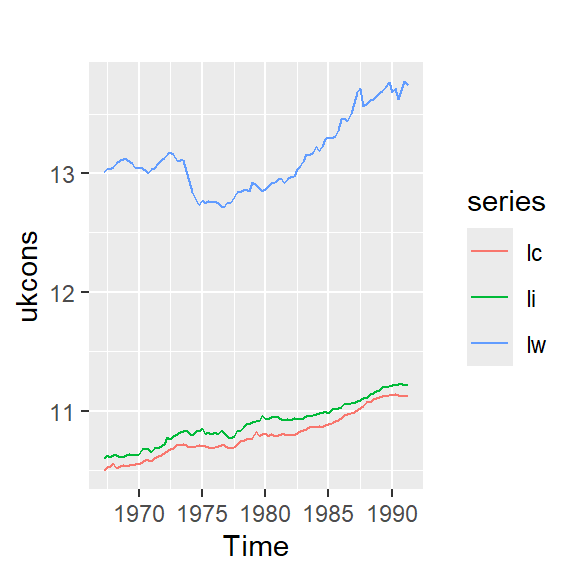

Se tiene 3 series macroeconómicas (en logarítmo) del Reino Unido del cuarto trimestre, 1966 al segundo trimestre de 1991.

lc: Índice de consumo

li: Nivel del ingreso

lw: La riqueza del país

Se ve claramente que no son series estacionarias.

###############################################

# Augmented Dickey-Fuller Test Unit Root Test #

###############################################

Test regression trend

Call:

lm(formula = z.diff ~ z.lag.1 + 1 + tt + z.diff.lag)

Residuals:

Min 1Q Median 3Q Max

-0.044714 -0.006525 0.000129 0.006225 0.045353

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 0.7976591 0.3547775 2.248 0.0270 *

z.lag.1 -0.0758706 0.0338880 -2.239 0.0277 *

tt 0.0004915 0.0002159 2.277 0.0252 *

z.diff.lag1 -0.1063957 0.1006744 -1.057 0.2934

z.diff.lag2 0.2011373 0.1012373 1.987 0.0500 .

z.diff.lag3 0.2998586 0.1020548 2.938 0.0042 **

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.01307 on 89 degrees of freedom

Multiple R-squared: 0.1472, Adjusted R-squared: 0.09924

F-statistic: 3.071 on 5 and 89 DF, p-value: 0.01325

Value of test-statistic is: -2.2389 3.7382 2.5972

Critical values for test statistics:

1pct 5pct 10pct

tau3 -4.04 -3.45 -3.15

phi2 6.50 4.88 4.16

phi3 8.73 6.49 5.47\(H_0: \pi=0\) no se rechaza, pues \(\tau=-2.24>-3.15\).

Luego se comprueba \(H_0: \beta_1=\pi=0\) con \(\Phi_3=2.5972<5.47\).

Se concluye que \(lc_t \sim I(1)\).

###############################################

# Augmented Dickey-Fuller Test Unit Root Test #

###############################################

Test regression trend

Call:

lm(formula = z.diff ~ z.lag.1 + 1 + tt + z.diff.lag)

Residuals:

Min 1Q Median 3Q Max

-0.044111 -0.010578 0.000137 0.009169 0.056450

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 1.1157144 0.5858229 1.905 0.0601 .

z.lag.1 -0.1049535 0.0554035 -1.894 0.0614 .

tt 0.0006854 0.0003458 1.982 0.0506 .

z.diff.lag1 -0.1215088 0.1070525 -1.135 0.2594

z.diff.lag2 0.0890314 0.1090094 0.817 0.4163

z.diff.lag3 -0.0705492 0.1064929 -0.662 0.5094

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.01777 on 89 degrees of freedom

Multiple R-squared: 0.09647, Adjusted R-squared: 0.04571

F-statistic: 1.901 on 5 and 89 DF, p-value: 0.1021

Value of test-statistic is: -1.8943 5.6312 1.9979

Critical values for test statistics:

1pct 5pct 10pct

tau3 -4.04 -3.45 -3.15

phi2 6.50 4.88 4.16

phi3 8.73 6.49 5.47\(H_0: \pi=0\) no se rechaza, pues \(\tau=-1.89>-3.15\).

Luego se comprueba \(H_0: \beta_1=\pi=0\) con \(\Phi_3=1.9979<5.47\).

Se concluye que \(li_t \sim I(1)\).

###############################################

# Augmented Dickey-Fuller Test Unit Root Test #

###############################################

Test regression trend

Call:

lm(formula = z.diff ~ z.lag.1 + 1 + tt + z.diff.lag)

Residuals:

Min 1Q Median 3Q Max

-0.166827 -0.021565 0.007698 0.027117 0.078108

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 0.2878077 0.2512347 1.146 0.2550

z.lag.1 -0.0231893 0.0196669 -1.179 0.2415

tt 0.0004415 0.0002145 2.058 0.0425 *

z.diff.lag1 0.1592894 0.1064650 1.496 0.1381

z.diff.lag2 -0.0007941 0.1086003 -0.007 0.9942

z.diff.lag3 0.0558477 0.1075377 0.519 0.6048

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.04208 on 89 degrees of freedom

Multiple R-squared: 0.08329, Adjusted R-squared: 0.03179

F-statistic: 1.617 on 5 and 89 DF, p-value: 0.1636

Value of test-statistic is: -1.1791 1.9115 2.1351

Critical values for test statistics:

1pct 5pct 10pct

tau3 -4.04 -3.45 -3.15

phi2 6.50 4.88 4.16

phi3 8.73 6.49 5.47\(H_0: \pi=0\) no se rechaza, pues \(\tau=-1.18>-3.15\).

Luego se comprueba \(H_0: \beta_1=\pi=0\) con \(\Phi_3=2.1351<5.47\).

Se concluye que \(lw_t \sim I(1)\).

Se puede sacar diferencia a las 3 series y comprobar que efectivamente son \(I(0)\).

Concluimos que:

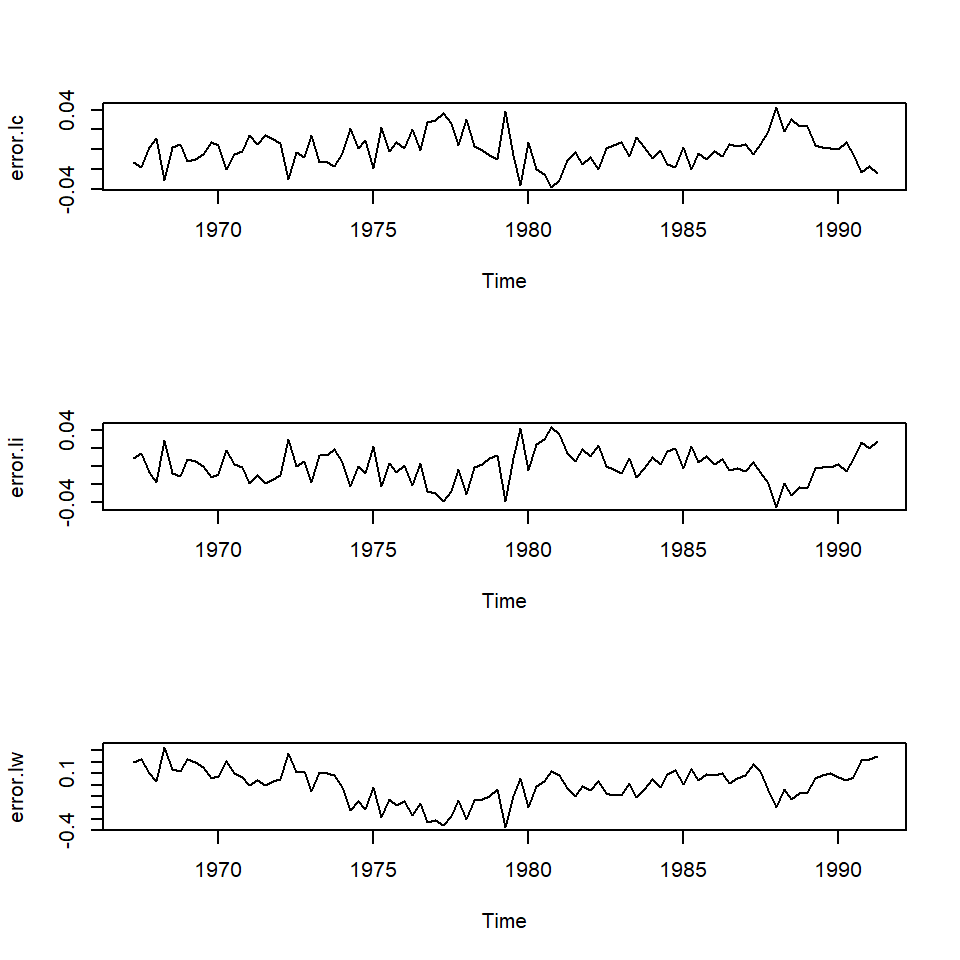

lc.eq <- lm(lc ~ li + lw, data=ukcons)

li.eq <- lm(li ~ lc + lw, data=ukcons)

lw.eq <- lm(lw ~ li + lc, data=ukcons)

error.lc <- ts(resid(lc.eq), start=c(1967,2),

end=c(1991,2), frequency=4)

error.li <- ts(resid(li.eq), start=c(1967,2),

end=c(1991,2), frequency=4)

error.lw <- ts(resid(lw.eq), start=c(1967,2),

end=c(1991,2), frequency=4)

###############################################

# Augmented Dickey-Fuller Test Unit Root Test #

###############################################

Test regression none

Call:

lm(formula = z.diff ~ z.lag.1 - 1 + z.diff.lag)

Residuals:

Min 1Q Median 3Q Max

-0.042881 -0.009733 0.000985 0.008867 0.042400

Coefficients:

Estimate Std. Error t value Pr(>|t|)

z.lag.1 -0.4665 0.1126 -4.141 7.59e-05 ***

z.diff.lag -0.2366 0.1013 -2.335 0.0217 *

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.0148 on 93 degrees of freedom

Multiple R-squared: 0.3427, Adjusted R-squared: 0.3286

F-statistic: 24.25 on 2 and 93 DF, p-value: 3.346e-09

Value of test-statistic is: -4.1414

Critical values for test statistics:

1pct 5pct 10pct

tau1 -2.6 -1.95 -1.61

Jarque Bera Test

data: error.lc

X-squared = 0.66447, df = 2, p-value = 0.7173

###############################################

# Augmented Dickey-Fuller Test Unit Root Test #

###############################################

Test regression none

Call:

lm(formula = z.diff ~ z.lag.1 - 1 + z.diff.lag)

Residuals:

Min 1Q Median 3Q Max

-0.044558 -0.009281 -0.001382 0.010989 0.048775

Coefficients:

Estimate Std. Error t value Pr(>|t|)

z.lag.1 -0.4587 0.1130 -4.059 0.000103 ***

z.diff.lag -0.2406 0.1017 -2.364 0.020135 *

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.01612 on 93 degrees of freedom

Multiple R-squared: 0.3395, Adjusted R-squared: 0.3253

F-statistic: 23.9 on 2 and 93 DF, p-value: 4.198e-09

Value of test-statistic is: -4.059

Critical values for test statistics:

1pct 5pct 10pct

tau1 -2.6 -1.95 -1.61

Jarque Bera Test

data: error.li

X-squared = 0.065267, df = 2, p-value = 0.9679

###############################################

# Augmented Dickey-Fuller Test Unit Root Test #

###############################################

Test regression none

Call:

lm(formula = z.diff ~ z.lag.1 - 1 + z.diff.lag)

Residuals:

Min 1Q Median 3Q Max

-0.32322 -0.06238 0.00554 0.06636 0.28561

Coefficients:

Estimate Std. Error t value Pr(>|t|)

z.lag.1 -0.21469 0.07911 -2.714 0.00793 **

z.diff.lag -0.32469 0.09841 -3.299 0.00137 **

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.1034 on 93 degrees of freedom

Multiple R-squared: 0.2472, Adjusted R-squared: 0.231

F-statistic: 15.27 on 2 and 93 DF, p-value: 1.845e-06

Value of test-statistic is: -2.7137

Critical values for test statistics:

1pct 5pct 10pct

tau1 -2.6 -1.95 -1.61

Jarque Bera Test

data: error.lw

X-squared = 3.253, df = 2, p-value = 0.1966Se concluye que los residuales de los 3 modelos son \(I(0)\) de acuerdo a la prueba de Dickey-Fuller aumentado (ADF).

Note que no nos interesa buscar evidencias de que sean no correlacionados, sino que los residuales sean \(I(0)\).

La relación entre series cointegradas de \(I(1)\) es denominada relación de largo plazo.

Mientras que, la relación entre series de \(I(0)\) es denominada relación de corto plazo.

Contenido

Procesos cointegrados

Pruebas de hipótesis para cointegración

Modelos de corrección del error

Modelos de corrección del error vectorial (VECM)

\[Y_t = \beta_0 + \beta_1 X_t + z_t \] con \(z_t \sim I(0)\).

\[\nabla Y_t = \beta_0 + \beta_1 \nabla X_t + \nabla z_t\] pero este modelo únicamente contempla su relación de corto plazo.

\[\nabla Y_t = \beta_0 + \beta_1 \nabla X_t + z_t - z_{t-1}\]

\[\nabla Y_t = \beta_0 + \beta_1 \nabla X_t - \gamma \hat{z}_{t-1} + z_t\] donde \(\hat{z}_{t}=Y_t-\hat{\beta}_0-\hat{\beta}_1 X_t\) son los residuales obtenidos del modelo de regresión.

En este caso, \(\gamma\) es un coeficiente que mide la velocidad del ajuste y que tanto el desequilibrio es corregido.

Note que:

\[\begin{aligned} \nabla Y_t &= \psi_0 + \gamma_1\hat{z}_{t-1} + \sum^{K_1}_{i=1}\psi_{1,i}\nabla X_{t-i} + \sum^{L_1}_{i=1} \psi_{2,i}\nabla Y_{t-i} + \epsilon_{1,t} \\ \nabla X_t &= \xi_0 + \gamma_2\hat{z}_{t-1} + \sum^{K_2}_{i=1}\xi_{1,i}\nabla Y_{t-i} + \sum^{L_2}_{i=1} \xi_{2,i}\nabla X_{t-i} + \epsilon_{2,t} \end{aligned}\]

donde

\(\hat{z}_t\) es el error del modelo de regresión:

\[Y_t = \beta_0 + \beta_1 X_t + z_t\] \(\epsilon_{1,t}\) y \(\epsilon_{2,t}\) son ruidos blancos.

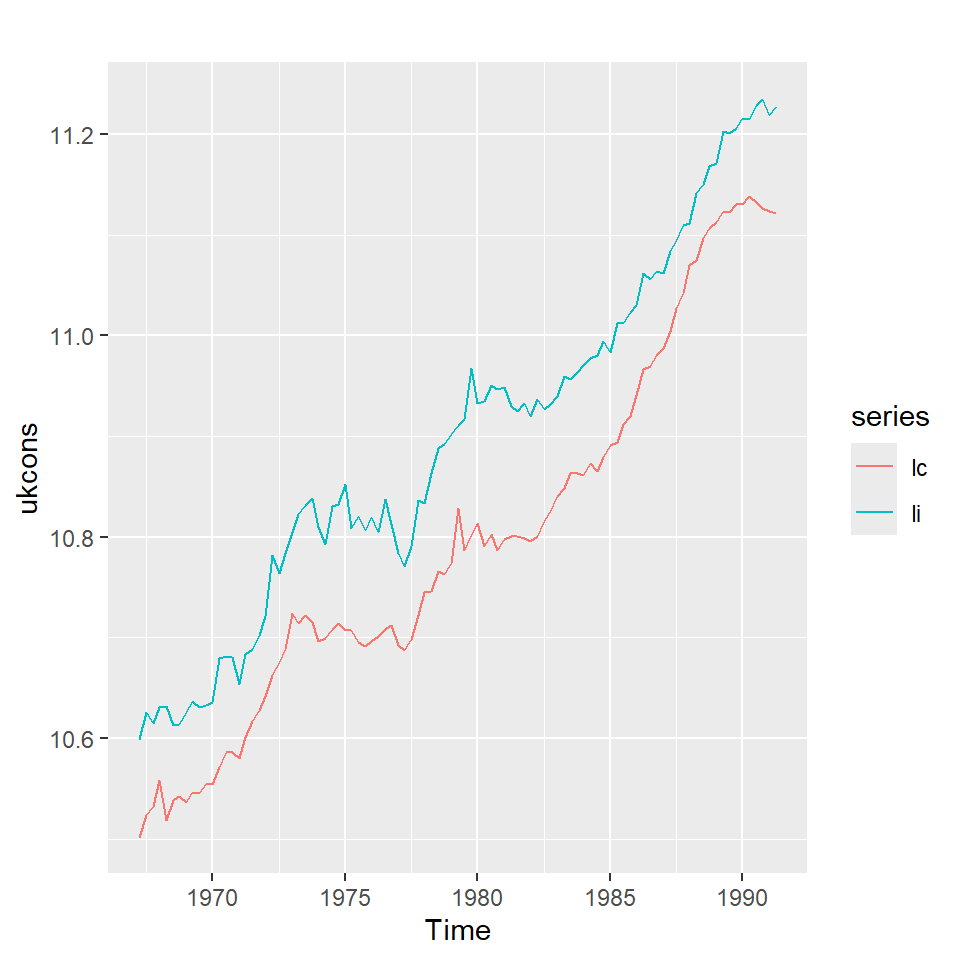

Se tiene 3 series macroeconómicas (en logarítmo) del Reino Unido del cuarto trimestre, 1966 al segundo trimestre de 1991.

lc: Índice de consumo

li: Nivel del ingreso

lw: La riqueza del país

Se ve claramente que no son series estacionarias.

Vamos a estudiar la relación de lc y li.

\[Y_t = \beta_0 + \beta_1 X_t + z_t \]

x <- lc

y <- li

reg <- lm(y ~ x)

error <- residuals(reg)

error.DF <- ur.df(error, lags=1, type='none')

summary(error.DF)

###############################################

# Augmented Dickey-Fuller Test Unit Root Test #

###############################################

Test regression none

Call:

lm(formula = z.diff ~ z.lag.1 - 1 + z.diff.lag)

Residuals:

Min 1Q Median 3Q Max

-0.038869 -0.011455 -0.000857 0.011170 0.059315

Coefficients:

Estimate Std. Error t value Pr(>|t|)

z.lag.1 -0.20434 0.07624 -2.680 0.008673 **

z.diff.lag -0.36370 0.09550 -3.808 0.000248 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.01609 on 95 degrees of freedom

Multiple R-squared: 0.2717, Adjusted R-squared: 0.2564

F-statistic: 17.72 on 2 and 95 DF, p-value: 2.878e-07

Value of test-statistic is: -2.6802

Critical values for test statistics:

1pct 5pct 10pct

tau1 -2.6 -1.95 -1.61error.lagged <- error[-c(98, 99)]

dy <- diff(y)

dx <- diff(x)

diff.dat <- data.frame(embed(cbind(dy, dx), 2),error.lagged)

colnames(diff.dat) <- c('dy', 'dx', 'dyl1', 'dxl1','error.lagged')

diff.dat dy dx dyl1 dxl1 error.lagged

1 0.0190 0.0129 -0.0021 0.0062 -0.0086558614

2 0.0272 0.0218 0.0190 0.0129 -0.0168097165

3 -0.0117 0.0089 0.0272 0.0218 -0.0104056407

4 0.0162 0.0257 -0.0117 0.0089 -0.0044917762

5 0.0009 -0.0396 0.0162 0.0257 -0.0248819875

6 -0.0184 0.0191 0.0009 -0.0396 -0.0337761931

7 0.0009 0.0041 -0.0184 0.0191 0.0057903650

8 0.0122 -0.0061 0.0009 0.0041 -0.0312594143

9 0.0103 0.0101 0.0122 -0.0061 -0.0343627700

10 -0.0053 -0.0003 0.0103 0.0101 -0.0162065578

11 0.0011 0.0093 -0.0053 -0.0003 -0.0157684830

12 0.0037 -0.0004 0.0011 0.0093 -0.0207755545

13 0.0434 0.0162 0.0037 -0.0004 -0.0287563371

14 0.0018 0.0151 0.0434 0.0162 -0.0246657658

15 -0.0012 0.0003 0.0018 0.0151 0.0029160968

16 -0.0268 -0.0062 -0.0012 0.0003 -0.0100279695

17 0.0306 0.0204 -0.0268 -0.0062 -0.0115208980

18 0.0050 0.0162 0.0306 0.0204 -0.0322670429

19 0.0136 0.0107 0.0050 0.0162 -0.0215861789

20 0.0187 0.0139 0.0136 0.0107 -0.0324043163

21 0.0606 0.0215 0.0187 0.0139 -0.0292520984

22 -0.0177 0.0129 0.0606 0.0215 -0.0241244508

23 0.0200 0.0123 -0.0177 0.0129 0.0154823422

24 0.0204 0.0359 0.0200 0.0123 -0.0148135820

25 0.0185 -0.0097 0.0204 0.0359 -0.0068236493

26 0.0089 0.0079 0.0185 -0.0097 -0.0214774229

27 0.0061 -0.0066 0.0089 0.0079 0.0064939310

28 -0.0283 -0.0192 0.0061 -0.0066 0.0076801479

29 -0.0169 0.0026 -0.0283 -0.0192 0.0202245743

30 0.0382 0.0091 -0.0169 0.0026 0.0106719963

31 0.0018 0.0061 0.0382 0.0091 -0.0087667171

32 0.0199 -0.0064 0.0018 0.0061 0.0205477860

33 -0.0438 -0.0005 0.0199 -0.0064 0.0163915738

34 0.0113 -0.0119 -0.0438 -0.0005 0.0425407145

35 -0.0133 -0.0044 0.0113 -0.0119 -0.0007710714

36 0.0127 0.0057 -0.0133 -0.0044 0.0221484246

37 -0.0150 0.0048 0.0127 0.0057 0.0131447088

38 0.0326 0.0068 -0.0150 0.0048 0.0202790679

39 -0.0249 0.0044 0.0326 0.0068 0.0005922124

40 -0.0281 -0.0205 -0.0249 0.0044 0.0265525004

41 -0.0129 -0.0048 -0.0281 -0.0205 -0.0026437839

42 0.0191 0.0115 -0.0129 -0.0048 -0.0107270051

43 0.0465 0.0235 0.0191 0.0115 -0.0189401496

44 -0.0036 0.0228 0.0465 0.0235 -0.0110690742

45 0.0302 0.0010 -0.0036 0.0228 0.0124848623

46 0.0249 0.0201 0.0302 0.0010 -0.0133777015

47 0.0040 -0.0030 0.0249 0.0201 0.0158458703

48 0.0093 0.0104 0.0040 -0.0030 0.0211196628

49 0.0091 0.0545 0.0093 0.0104 0.0280489475

50 0.0058 -0.0410 0.0091 0.0545 0.0271940939

51 0.0507 0.0143 0.0058 -0.0410 -0.0169212449

52 -0.0349 0.0124 0.0507 0.0143 0.0289123127

53 0.0020 -0.0230 -0.0349 0.0124 0.0656493890

54 0.0162 0.0120 0.0020 -0.0230 0.0186416789

55 -0.0041 -0.0161 0.0162 0.0120 0.0430995283

56 0.0023 0.0111 -0.0041 -0.0161 0.0475823895

57 -0.0194 0.0028 0.0023 0.0111 0.0592028840

58 -0.0046 0.0001 -0.0194 0.0028 0.0506645306

59 0.0078 -0.0017 -0.0046 0.0001 0.0285305316

60 -0.0124 -0.0035 0.0078 -0.0017 0.0238328887

61 0.0171 0.0049 -0.0124 -0.0035 0.0332928167

62 -0.0104 0.0155 0.0171 0.0049 0.0243103156

63 0.0046 0.0100 -0.0104 0.0155 0.0366258172

64 0.0084 0.0145 0.0046 0.0100 0.0110911796

65 0.0200 0.0077 0.0084 0.0145 0.0059268973

66 -0.0036 0.0151 0.0200 0.0077 0.0001686879

67 0.0074 0.0000 -0.0036 0.0151 0.0126501905

68 0.0066 -0.0018 0.0074 0.0000 -0.0056938759

69 0.0075 0.0117 0.0066 -0.0018 0.0017061241

70 0.0023 -0.0083 0.0075 0.0117 0.0100636950

71 0.0141 0.0144 0.0023 -0.0083 0.0061394846

72 -0.0102 0.0116 0.0141 0.0144 0.0165438390

73 0.0280 0.0029 -0.0102 0.0116 0.0165832724

74 0.0000 0.0178 0.0280 0.0029 -0.0049432951

75 0.0117 0.0086 0.0000 0.0178 0.0202250630

76 0.0063 0.0207 0.0117 0.0086 0.0028446405

77 0.0324 0.0254 0.0063 0.0207 0.0061473577

78 -0.0068 0.0037 0.0324 0.0254 -0.0077647068

79 0.0088 0.0108 -0.0068 0.0037 -0.0001659839

80 -0.0026 0.0070 0.0088 0.0108 -0.0105787684

81 0.0221 0.0170 -0.0026 0.0070 -0.0123241933

82 0.0105 0.0224 0.0221 0.0170 -0.0217591909

83 0.0151 0.0148 0.0105 0.0224 -0.0162584709

84 0.0021 0.0281 0.0151 0.0148 -0.0276304633

85 0.0297 0.0050 0.0021 0.0281 -0.0269816012

86 0.0094 0.0213 0.0297 0.0050 -0.0523192346

87 0.0173 0.0105 0.0094 0.0213 -0.0275013757

88 0.0033 0.0054 0.0173 0.0105 -0.0388992971

89 0.0319 0.0108 0.0033 0.0054 -0.0318517936

90 -0.0023 -0.0008 0.0319 0.0108 -0.0338245060

91 0.0055 0.0080 -0.0023 -0.0008 -0.0124699310

92 0.0096 0.0004 0.0055 0.0080 -0.0139887884

93 -0.0013 0.0082 0.0096 0.0004 -0.0163002142

94 0.0139 -0.0064 -0.0013 0.0082 -0.0070907855

95 0.0066 -0.0064 0.0139 -0.0064 -0.0163974970

96 -0.0163 -0.0029 0.0066 -0.0064 0.0037516436

97 0.0087 -0.0012 -0.0163 -0.0029 0.0166007843

Call:

lm(formula = dy ~ error.lagged + dyl1 + dxl1, data = diff.dat)

Residuals:

Min 1Q Median 3Q Max

-0.039263 -0.010137 0.000049 0.007601 0.051158

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 0.007745 0.001897 4.084 9.38e-05 ***

error.lagged -0.337795 0.079879 -4.229 5.49e-05 ***

dyl1 -0.448730 0.109085 -4.114 8.41e-05 ***

dxl1 0.276004 0.130244 2.119 0.0367 *

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.01641 on 93 degrees of freedom

Multiple R-squared: 0.2098, Adjusted R-squared: 0.1843

F-statistic: 8.231 on 3 and 93 DF, p-value: 6.475e-05

Call:

lm(formula = dx ~ error.lagged + dyl1 + dxl1, data = diff.dat)

Residuals:

Min 1Q Median 3Q Max

-0.046820 -0.007315 0.001416 0.006588 0.051670

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 0.006742 0.001496 4.508 1.91e-05 ***

error.lagged -0.119781 0.062995 -1.901 0.0603 .

dyl1 0.167672 0.086028 1.949 0.0543 .

dxl1 -0.203078 0.102715 -1.977 0.0510 .

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.01294 on 93 degrees of freedom

Multiple R-squared: 0.14, Adjusted R-squared: 0.1123

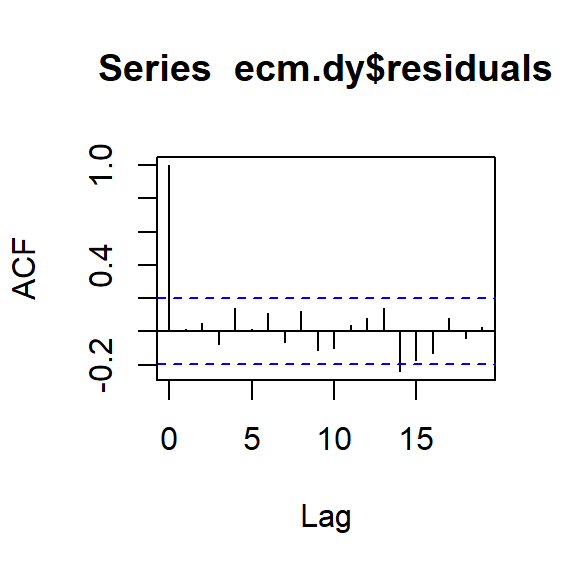

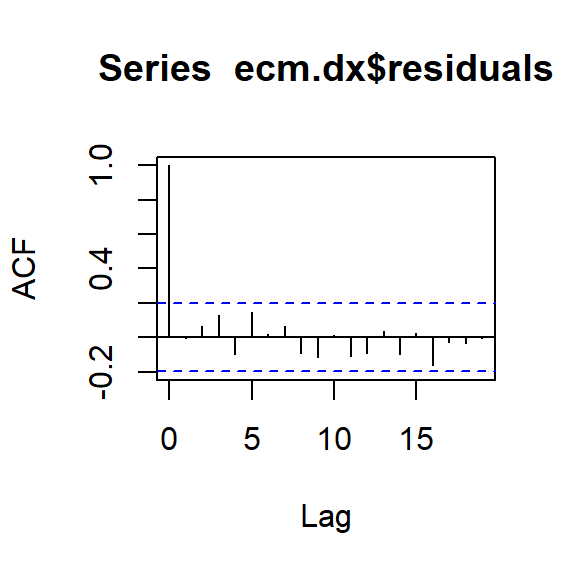

F-statistic: 5.048 on 3 and 93 DF, p-value: 0.002767\[\begin{aligned} \nabla Y_t &= 0.008 -0.338 \hat{z}_{t-1} -0.4487 \nabla Y_{t-1} -0.276 \nabla X_{t-1}+ \epsilon_{1,t} \\ \nabla X_t &= 0.007 -0.12 \hat{z}_{t-1} + 0.168 \nabla Y_{t-1} -0.203 \nabla X_{t-1} + \epsilon_{2,t} \end{aligned}\]

Contenido

Procesos cointegrados

Pruebas de hipótesis para cointegración

Modelos de corrección del error

Modelos de corrección del error vectorial (VECM)

\[\begin{aligned} \nabla Y_t &= \psi_0 + \gamma_1\hat{z}_{t-1} + \sum^K_{i=1}\psi_{1,i}\nabla X_{t-i} + \sum^L_{i=1} \psi_{2,i}\nabla Y_{t-i} + \epsilon_{1,t} \\ \nabla X_t &= \xi_0 + \gamma_2\hat{z}_{t-1} + \sum^K_{i=1}\xi_{1,i}\nabla Y_{t-i} + \sum^L_{i=1} \xi_{2,i}\nabla X_{t-i} + \epsilon_{2,t} \end{aligned}\]

donde \(\hat{z}_t =Y_t -\hat{\beta}_0 + \hat{\beta}_1 X_t\) es el error del modelo de regresión:

Existe una extensa literatura de generalizaciones de VARMA, VECM y métodos de estimaciones alternativas.

Por ejemplo, el paquete BVAR.

Para replicar los ejemplos de esta presentación, necesitan estos paquetes: