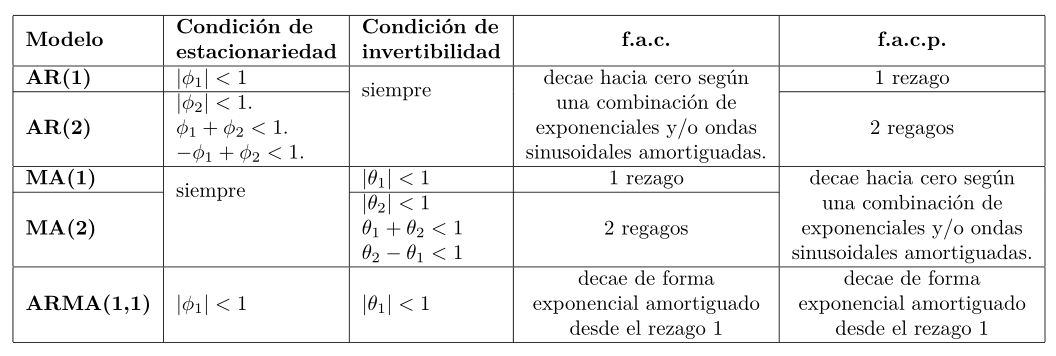

class: center, middle, inverse, title-slide .title[ # Tema 6: Modelos ARIMA de Box&Jenkins - Parte 2 ] .subtitle[ ## Curso: Análisis de series temporales ] .author[ ### Prof. Shu Wei Chou Chen ] .institute[ ### Escuela de Estadística, UCR ] --- # En la semana pasada vimos: **Modelos ARIMA de Box&Jenkins - Parte I** - Modelos autoregresivos. - AR(1) - AR(2) - Modelos de medias móviles. - MA(1) - MA(2) - ARMA(1,1) --- # Tabla de resumen 1  --- # Contenido Hoy seguimos con el tema de: ### Modelos ARIMA de Box&Jenkins - Parte II - MA(q) - AR(p) - ARMA(p,q) - Operadores de rezagos - ARIMA(p,d,q) ### Identificación, estimación y diagnóstico de modelos ARIMA --- # MA(q) El Modelo no estacional de medias móviles de orden q, MA(q), está definido por el siguiente proceso estocástico lineal: `$$Z_t=C+a_t-\theta_1 a_{t-1}-\theta_2 a_{t-2}-...-\theta_q a_{t-q}$$` donde:<br /> `\(C\)` y `\(\theta_i, i=1,...,q\)` son constantes desconocidas,<br /> `\(a_t \sim wn(0,\sigma_a^2)\)`. --- # MA(q) Se puede demostrar que MA(q) es estacionario para todo `\(\theta_i\)` para `\(i=1,...,q\)`, con: - `\(E(Z_t)=C=\mu\)`. - La f.a.c. teórica tiene correlaciones no nulas en los rezagos `\(1,...,q\)` y ceros para rezagos mayores que `\(q\)`, i.e. `$$\rho_k \neq 0 ~~\text{para}~~ k=1,...,q.$$` `$$\rho_k = 0 ~~\text{para}~~ k>q.$$` - La función de autocorrelación parcial decae a cero según una combinación de exponenciales amortiguadas y/o ondas sinusoidales amortiguadas. - MA(q) siempre es estacionario pero no es invertible (veremos los supuestos). --- # MA(q) - Considere `\(a_t \sim N(0,1)\)`, y un modelo MA(q). .pull-left[ <img src="presentacion2_files/figure-html/unnamed-chunk-2-1.png" width="90%" /> ] .pull-right[ <img src="presentacion2_files/figure-html/unnamed-chunk-3-1.png" width="90%" /> ] --- # MA(q) - Considere `\(a_t \sim N(0,1)\)`, y un modelo MA(q). .pull-left[ <img src="presentacion2_files/figure-html/unnamed-chunk-4-1.png" width="90%" /> ] .pull-right[ <img src="presentacion2_files/figure-html/unnamed-chunk-5-1.png" width="90%" /> ] --- # AR(p) - El modelo no estacional autoregresivo de orden p, AR(p), está definido por el siguiente proceso estocástico lineal: `$$Z_t=C+\phi_1 Z_{t-1}+\phi_2 Z_{t-2}+...+\phi_p Z_{t-p}+a_t$$` donde:<br /> `\(C\)` y `\(\phi_i, i=1,...,p\)` son constantes desconocidas,<br /> `\(a_t \sim wn(0,\sigma_a^2)\)`. --- # AR(p) Se puede demostrar que: - `\(E(Z_t)= \frac{C}{1-\phi_1-\phi_2-...-\phi_p}=\mu\)`. - La función de autocorrelación decae a cero según una combinación de exponenciales amortiguadas y/o ondas sinusoidales amortiguadas. - La f.a.c.p. teórica tiene autocorrelaciones parciales no nulas en los rezagos `\(1,...,p\)` y ceros para rezagos mayores que `\(p\)`, i.e. `$$\rho_{kk} \neq 0 ~~\text{para}~~ k=1,...,p.$$` `$$\rho_{kk} = 0 ~~\text{para}~~ k>p.$$` - El AR(p) es invertible pero no es siempre estacionario (veremos las condiciones). --- # AR(p) - Considere `\(a_t \sim N(0,1)\)`, y un modelo AR(p). .pull-left[ <img src="presentacion2_files/figure-html/unnamed-chunk-6-1.png" width="90%" /> ] .pull-right[ <img src="presentacion2_files/figure-html/unnamed-chunk-7-1.png" width="90%" /> ] --- # AR(p) - Considere `\(a_t \sim N(0,1)\)`, y un modelo AR(p). .pull-left[ <img src="presentacion2_files/figure-html/unnamed-chunk-8-1.png" width="90%" /> ] .pull-right[ <img src="presentacion2_files/figure-html/unnamed-chunk-9-1.png" width="90%" /> ] --- # ARMA(p,q) ## El modelo mixto no estacional autoregresivo de medias móviles de orden (p,q) - El ARMA(p,q) está definido por el siguiente proceso estocástico lineal: `$$Z_t=C+\phi_1 Z_{t-1}+\phi_2 Z_{t-2}+...+\phi_p Z_{t-p}$$` `$$+a_t-\theta_1 a_{t-1}-\theta_2 a_{t-2}-...-\theta_q a_{t-q}$$` donde:<br /> `\(C\)`, `\(\phi_i, i=1,...,p\)` y `\(\theta_j, j=1,...,q\)` son constantes desconocidas,<br /> `\(a_t \sim wn(0,\sigma_a^2)\)` (independiente de `\(Y_t\)`). --- # ARMA(p,q) Se puede demostrar que: - `\(E(Z_t)= \frac{C}{1-\phi_1-\phi_2-...-\phi_p}=\mu\)`. - La función de autocorrelación decae a cero después de los primeros `\(q-p\)` según una combinación de exponenciales amortiguadas y/o ondas sinusoidales amortiguadas. - La f.a.c.p. teórica decae a cero después de los primeros `\(p-q\)` según una combinación de exponenciales amortiguadas y/o ondas sinusoidales amortiguadas. - ¿Condición de estacionariedad y invertibilidad? (veremos más adelante) --- # ARMA(p,q) - Considere `\(a_t \sim N(0,1)\)`, y un modelo ARMA(2,1). .pull-left[ <img src="presentacion2_files/figure-html/unnamed-chunk-10-1.png" width="90%" /> ] .pull-right[ <img src="presentacion2_files/figure-html/unnamed-chunk-11-1.png" width="90%" /> ] --- # ARMA(p,q) - Considere `\(a_t \sim N(0,1)\)`, y un modelo ARMA(1,2). .pull-left[ <img src="presentacion2_files/figure-html/unnamed-chunk-12-1.png" width="90%" /> ] .pull-right[ <img src="presentacion2_files/figure-html/unnamed-chunk-13-1.png" width="90%" /> ] --- # Operadores de rezagos - El operador de rezago `\(B\)` es definido como `$$B Z_t= Z_{t-1}$$` - El operador de rezago `\(B\)` se puede volver a aplicar: `$$B Z_{t-1} = Z_{t-2}=BBZ_{t}=B^2 Z_t$$` - De esta forma, se puede extender el operador de rezago a: `$$B^k Z_t = Z_{t-k}$$` - También existe la idea del operador inverso `\(B^{-1}\)` de tal forma que `\(B^{-1}B=1\)`, entonces `$$B^{-1} Z_{t-1} = Z_{t}$$` - Operador `\(B\)` es llamado retroceso (*backshift*). - Operador `\(B^{-1}\)` es llamado progreso (*forward-shift*). --- # Ejemplo con AR(2) Note que: `$$Z_t=C+\phi_1 Z_{t-1}+\phi_2 Z_{t-2}+a_t$$` `$$\Rightarrow Z_t-\phi_1 Z_{t-1}-\phi_2 Z_{t-2}=C+a_t$$` `$$\Rightarrow Z_t-\phi_1 Z_{t-1}-\phi_2 Z_{t-2}=\mu (1-\phi_1-\phi_2)+a_t$$` ya que `\(E(Z_t)= \frac{C}{1-\phi_1-\phi_2}=\mu\)`. Reordenando los términos, `$$(Z_t-\mu)-\phi_1 (Z_{t-1}-\mu)-\phi_2 (Z_{t-2}-\mu)=a_t.$$` Tome `\(\tilde{Z}_t=Z_t-\mu\)`, `$$\tilde{Z}_t-\phi_1 \tilde{Z}_{t-1}-\phi_2 \tilde{Z}_{t-2}=a_t.$$` --- # Ejemplo con AR(2) `$$\tilde{Z}_t-\phi_1 \tilde{Z}_{t-1}-\phi_2 \tilde{Z}_{t-2}=a_t.$$` `$$\tilde{Z}_t-\phi_1 B \tilde{Z}_{t}-\phi_2 B^2 \tilde{Z}_{t}=a_t.$$` `$$(1-\phi_1 B -\phi_2 B^2) \tilde{Z}_t=a_t.$$` --- # Ejemplo con MA(2) De la misma forma, el MA(2): `$$Z_t=C+a_t-\theta_1 a_{t-1}-\theta_2 a_{t-2}$$` se puede escribir como `$$\tilde{Z}_t=(Z_t-\mu)=(1-\theta_1 B-\theta_2 B^2)a_t$$` --- # ARMA(p,q) - El ARMA(p,q): `$$Z_t=C+\phi_1 Z_{t-1}+\phi_2 Z_{t-2}+...+\phi_p Z_{t-p}$$` `$$+a_t-\theta_1 a_{t-1}-\theta_2 a_{t-2}-...-\theta_q a_{t-q}$$` se puede escribir como: `$$(1-\phi_1 B -\phi_2 B^2-...-\phi_p B^p)\tilde{Z}_t=(1-\theta_1 B-\theta_2 B^2-...-\theta_q B^q)a_t.$$` o `$$\phi(B)\tilde{Z}_t=\theta(B)a_t.$$` donde:<br /> `\(\phi(B)=1-\phi_1 B -\phi_2 B^2-...-\phi_p B^p\)` es **el operador autoregresivo**.<br /> `\(\theta(B)=1-\theta_1 B-\theta_2 B^2-...-\theta_q B^q\)` es **el operador de medias móviles**. --- # AR(p) - El modelo AR(p) se puede escribir como: `$$(1-\phi_1 B -\phi_2 B^2-...-\phi_p B^p)Z_t=C+a_t,$$` - **Resultado teórico:** Considere el polinomio autoregresivo: `$$\phi(z)=1-\phi_1 z -\phi_2 z^2-...-\phi_p z^p.$$` se puede demostrar que el proceso AR(p) es estacionario si todas las raíces `\(z\)` del polinomio autoregresivo tienen módulo mayores a 1. - **Nota:** requiere conocimiento de Ecuaciones en diferencia lineal (Sección 3.2. de Shumway & Stoffer, 2017 y sección 3.6 de Brockwell & Devis, 1991) - **Ejemplo:** Para un AR(1), la raíz del polinomio autoregresivo es dada por la solución `\(z\)` que satisface la ecuación `\(\phi(z)=1-\phi_1 z=0\)` `\(\Rightarrow 1 = \phi_1 z\)` `\(\Rightarrow \frac{1}{\phi_1} = z\)` `\(\Rightarrow |z| = |\frac{1}{\phi_1}|>1 \Rightarrow 1>|\phi_1|\)` --- # Ejemplo de AR(2) - Considere `$$Z_t=2+1.5 Z_{t-1}-0.9 Z_{t-2}+a_t$$` - La ecuación característica es: `\(\phi(B)=1-1.5 B +0.9 B^2\)` con raíces imaginarias: `$$B=\frac{1.5\pm \sqrt{2.25-3.6}}{1.8}=\frac{1.5\pm \sqrt{-1.35}}{1.8}=0.83\pm 0.65 i$$` donde `\(i=\sqrt{-1}\)`. - Las raíces de la ecuación quedan fuera del círculo unitario ya que `\(|B|=\sqrt{0.83^2+0.65^2}=1.05\)`. - Se puede mostrar usando las condiciones presentadas anteriormente: - `\(|\phi_2|<1\)`; `\(\phi_1+\phi_2<1\)`; `\(-\phi_1+\phi_2<1\)`. --- # MA(q) - El modelo MA(q) se puede reescribir como: `$$Z_t-\mu=(1-\theta_1 B-\theta_2 B^2-...-\theta_q B^q)a_t,$$` - **Resultado teórico:** Considere el polinomio de medias móviles: `\(\theta(z)=1-\theta_1 z-\theta_2 z^2-...-\theta_q z^q\)` se puede demostrar que el proceso MA(q) es invertible si todas las raíces `\(z\)` del polinomio de medias móviles tienen módulo mayores a 1. - **Nota:** requiere conocimiento de Ecuaciones en diferencia lineal (Sección 3.2. de Shumway & Stoffer, 2017 y sección 3.6 de Brockwell & Devis, 1991) --- # Operador de diferencia - Recuerde que la primera diferencia de una serie se define como: `$$W_t=Z_t-Z_{t-1}.$$` - Utilizando la definición del operador de rezagos, `$$W_t=Z_t-Z_{t-1}=Z_t-BZ_{t}=(1-B)Z_t.$$` - Defina el operador de diferencia `\(\nabla\)` como `$$\nabla Z_t=Z_t-BZ_{t}=(1-B)Z_t$$` - De esta forma, se puede generalizar a `\(d\)` diferencias `$$\nabla^d Z_t=(1-B)^d Z_t$$` --- # Operador de diferencia - **Nota:** Son diferentes estas dos expresiones - `$$(1-B^2)Z_t = Z_t-Z_{t-2},~~\text{y}$$` - `$$\nabla^2 Z_t=(1-B)^2 Z_t=(1-2B+B^2)Z_t=Z_t-2Z_{t-1}+Z_{t-2}$$` - Compruebe la igualdad anterior con `\(\nabla^2 Z_t=\nabla (\nabla Z_t)\)` `$$\nabla (Z_t-Z_{t-1})=\nabla Z_t- \nabla Z_{t-1}=Z_t-Z_{t-1}-(Z_{t-1}-Z_{t-2})$$` `$$=Z_t-2 Z_{t-1}+Z_{t-2}$$` --- # ARIMA(p,d,q) - En la práctica, muchas series son no estacionarias pero las diferencias consecutivas de orden `\(d\)` puede llegar a una serie estacionaria. - Sea `$$\tilde{W}_t=\nabla^d \tilde{Z}_t=(1-B)^d \tilde{Z}_t$$` la diferencia consecutiva de orden `\(d\)` de la serie `\(\tilde{Z}_t\)`. - Suponga que después de realizar estas `\(d\)` diferencias `\(\tilde{W}_t\)` puede ser representado por un proceso ARMA(p,q), i.e. `$$(1-\phi_1 B -\phi_2 B^2-...-\phi_p B^p)\tilde{W}_t=(1-\theta_1 B-\theta_2 B^2-...-\theta_q B^q)a_t,$$` O equivalentemente, `$$(1-\phi_1 B -\phi_2 B^2-...-\phi_p B^p)(1-B)^d \tilde{Z}_t=$$` `$$(1-\theta_1 B-\theta_2 B^2-...-\theta_q B^q)a_t.$$` --- # ARIMA(p,d,q) - Usando las notaciones del operador de diferencia, autoregresivo `\(\phi(B)\)` y de medias móviles `\(\theta(B)\)`, `$$\phi(B)\nabla^d \tilde{Z}_t=\theta(B)a_t.$$` donde:<br /> `\(\phi(B)=1-\phi_1 B -\phi_2 B^2-...-\phi_p B^p\)` es el operador autorregresivo.<br /> `\(\theta(B)=1-\theta_1 B-\theta_2 B^2-...-\theta_q B^q\)` es el operador de medias móviles. `\(\nabla^d=(1-B)^d\)` es el operador de `\(d\)` diferencias. - Este modelo es denominado modelo autoregresivo integrado de promedios móviles (en inglés: AutoRegressive Integrated Moving Average model). - Se denota con ARIMA(p,d,q). --- # ARIMA(p,d,q) - El término "integrado" proviene del hecho de que cuando `\(d=1\)`, `\(Z_t\)` se puede presentar como la suma: `$$Z_t=W_t+W_{t-1}+W_{t-2}+...,$$` i.e. obtener `\(Z_t\)` sumando (integrando) del proceso estacionario `\(W_t\)`. `$$W_t+W_{t-1}+W_{t-2}+...$$` `$$=(Z_{t}-Z_{t-1})+(Z_{t-1}-Z_{t-2})+(Z_{t-2}-Z_{t-3})+...$$` `$$=Z_{t}~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~$$` --- # Condiciones de ARIMA(p,d,q) - La condición de .red[**estacionariedad**] se verifica con **la ecuación característica del proceso autoregresivo** `$$\phi(B)=1-\phi_1 B -\phi_2 B^2-...-\phi_p B^p=0.$$` - Si las raíces características de la ecuación característica están fuera del círculo unitario, el proceso AR(p) es estacionario. - De forma similar, la condición de .red[**invertibilidad**] se verifica con la ecuación característica del proceso de medias móviles `$$\theta(B)=1-\theta_1 B-\theta_2 B^2-...-\theta_q B^q=0.$$` - Si las raíces características de la ecuación característica están fuera del círculo unitario, el proceso MA(q) es invertible. --- # Próximo tema ### Modelos ARIMA de Box&Jenkins - Parte 3 ### Identificación, estimación y diagnóstico de modelos ARIMA.