library(dplyr)

library(ggplot2)

set.seed(1000)lab04a: Contraste de hipótesis

XS3310 Teoría Estadística

Este documento ilustra de manera intuitiva, por medio de simulaciones, el concepto del contraste de hipótesis, específicamente el contraste uniformemente más potente.

1 Paquetes

2 Ejemplo con la distribución exponencial

Un banco asegura que el tiempo de espera del cliente en las cajas sigue una distribución exponencial con media \(\beta_0\). El gerente recibió quejas de los clientes de que el tiempo promedio de espera debe ser más. Decidió recolectar una muestra aleatoria de \(n\) clientes para ver contrastar dos hipótesis: \(H_0: \beta=\beta_0\) contra \(H_1: \beta>\beta_0\).

2.1 Encuentre el contraste uniformemente más potente (CUMP) de tamaño \(\alpha_0\) para contrastar estas hipótesis.

Tenemos dos formas de resolver de encontrar el CUMP de tamaño \(\alpha_0\).

- Replanteando la hipótesis alternativa como \(H_1: \beta=\beta_1\) tal que \(\beta_1 > \beta_0\), tenemos dos hipótesis simples. Por lo que se puede aplicar el lema de Neymann-Pearson. De esta forma, el contraste más potente consiste en una región crítica de la forma:

\[RC= \left\lbrace X| \frac{\mathcal{L}(\beta_0)}{\mathcal{L}(\beta_1)}<k \right\rbrace.\] Es decir, la región crítica está dada por \[\frac{\mathcal{L}(\beta_0)}{\mathcal{L}(\beta_1)} = \frac{\frac{1}{\beta_0^n} e^{-\frac{1}{\beta_0}\sum{X_i}}}{ \frac{1}{\beta_1^n} e^{-\frac{1}{\beta_1}\sum{X_i}}}= \left(\frac{\beta_1}{\beta_0}\right)^n e^{-\sum{X_i}\left(\frac{1}{\beta_0}-\frac{1}{\beta_1}\right)}<k.\]

Se puede despejar el estadístico \(T=\sum{X_i}\) y concluir que la región crítica está dada por: \[\sum{X_i}>\frac{\ln\left[k\left(\frac{\beta_0}{\beta_1}\right)^n\right]}{-\left(\frac{1}{\beta_0}-\frac{1}{\beta_1}\right)}=k'.\] Luego, para asegurar que el contraste tenga tamaño \(\alpha_0\), se procede calcular el valor de \(k'\) por medio de la función potencia.

\[\alpha_0=\operatorname{Potencia}(\beta_0)=\operatorname{P}\left(\sum{X_i}>k'|\beta=\beta_0\right)=\operatorname{P}\left(\frac{2}{\beta}\sum{X_i}> \frac{2}{\beta}k'\left|\beta=\beta_0 \right.\right)\] \[=\operatorname{P}\left(\frac{2}{\beta_0}\sum{X_i}> \frac{2}{\beta_0}k'\right),\]

Como sabemos que \(\sum{X_i}\sim \operatorname{Gamma}(n,\beta)\) y \(\frac{2}{\beta}\sum{X_i}\sim \chi^2_{(2n)}\), su probabilidad de la cola derecha se puede encontrar por medio de tablas o programas estadísticos:

\[\alpha_0=\operatorname{P}\left(\chi^2_{(2n)}> \chi^2_{(1-\alpha_0,2n)}\right).\] Luego, \(\frac{2}{\beta_0}k'= \chi^2_{(1-\alpha_0,2n)}\) Es decir el contraste más potente de tamaño \(\alpha_0\) consiste en rechazar \(H_0\) si \[\sum{X_i}>k'=\frac{\beta_0}{2}\chi^2_{(1-\alpha_0,2n)}.\] Note que es equivalente dejar en término de la distribución \(\chi^2\), es decir una región crítica que consiste en \(\frac{2}{\beta_0}\sum{X_i}>\chi^2_{(1-\alpha_0,2n)}\).

Por ejemplo, si \(n=10\), \(\beta_0=5\) y \(\alpha_0=0.05\), el contraste más potente con tamaño \(0.05\) consiste en rechazar \(H_0\) si \[\sum{X_i}>k'=\frac{\beta_0}{2}\chi^2_{(1-\alpha_0,2n)}.\]

n <- 10

5/2*qchisq(p=0.95,df= 2*n)[1] 78.52608Finalmente, note que la región crítica no depende del valor \(\beta_1\) de la hipótesis alternativa, por lo que se puede garantizar que este contraste es uniformemente más potente con tamaño \(\alpha_0\) para \(\Omega_1 = (\beta_0,\infty)\).

- El segundo método consiste en demostrar que dado \(\beta_0<\beta_1\),

\[\frac{\mathcal{L}(\beta_0)}{\mathcal{L}(\beta_1)} = \left(\frac{\beta_1}{\beta_0}\right)^n e^{-\sum{X_i}\left(\frac{1}{\beta_0}-\frac{1}{\beta_1}\right)}\] es una función decreciente en \(\sum X_i\), entonces el CUMP con tamaño \(\alpha_0\) existe y tiene la región crítica dada por \(\sum X_i>k\). Luego, encontrar el valor de \(k\) sigue un procedimiento similar.

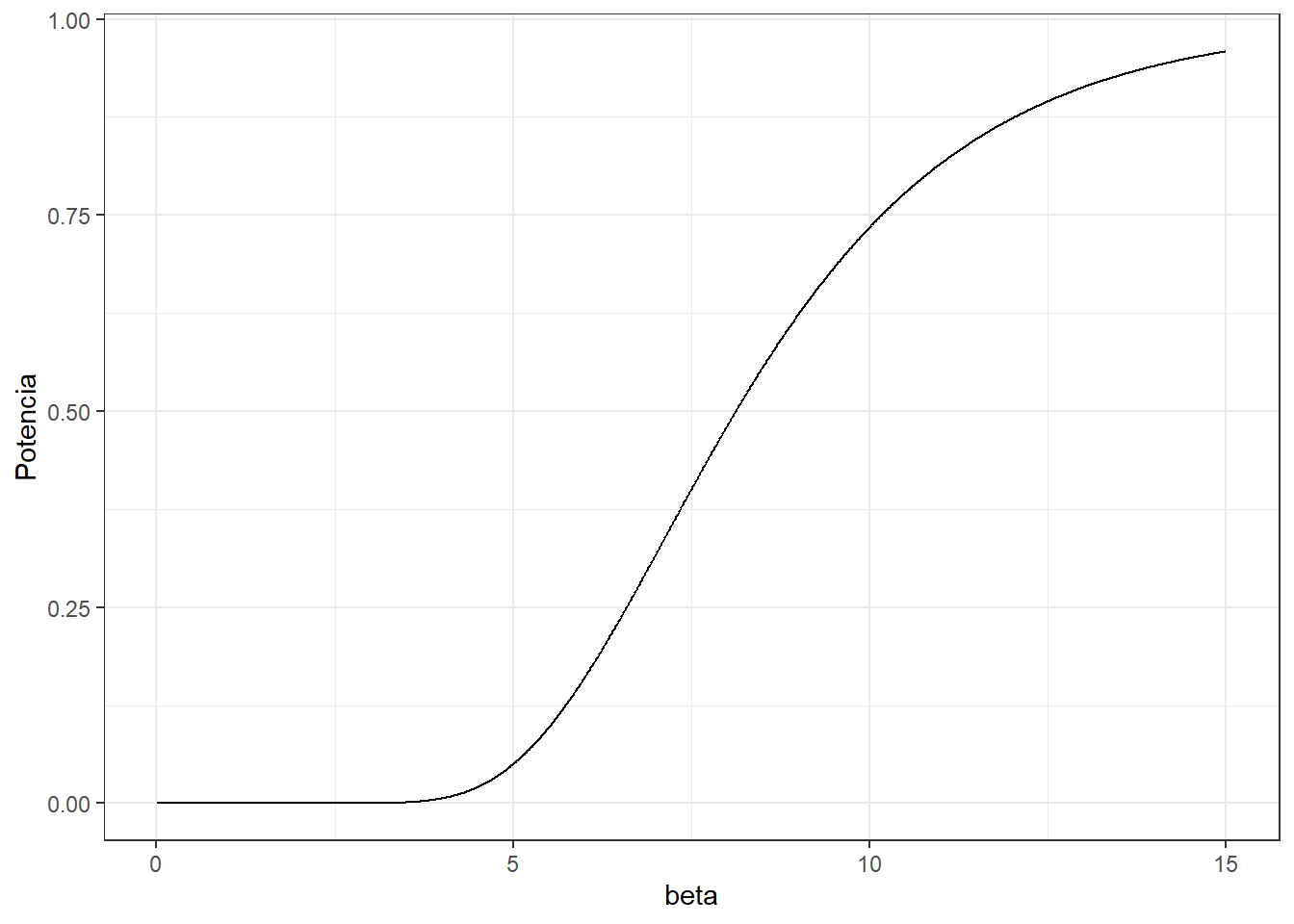

2.2 Suponga que \(\beta_0=5\), \(n=10\) y \(\alpha_0=0.05\). Grafique la función potencia del contraste encontrado en 1.

La función potencia se define como la probabilidad de rechazar la hipótesis nula dado un valor de \(\beta\), o sea \[\operatorname{Potencia}(\beta)=\operatorname{P}\left(\frac{2}{\beta_0}\sum{X_i}>\chi^2_{(1-\alpha_0,2n)}|\beta\right)=\operatorname{P}\left(\frac{2}{5}\sum{X_i}>\chi^2_{(0.95,20)}|\beta\right)\] \[=\operatorname{P}\left(\sum{X_i}>\frac{5}{2}\chi^2_{(0.95,20)}|\beta\right)\]

\[=\operatorname{P}\left(\sum{X_i}>78.5261|\beta\right)=\operatorname{P}\left(\sum{X_i}>78.5261|\beta\right).\]

Por ejemplo, para \(\beta=10\), tenemos que \(\sum{X_i}\sim \operatorname{Gamma}(n=10,\beta=10)\). Su probabilidad de la cola derecha a partir de \(78.525\) es dada por

beta <- 10

1-pgamma(78.525,shape=n,scale=beta)[1] 0.7347486Es decir \(\operatorname{Potencia}(10)=0.7347.\)

Si se quiere evaluar en un rango de valores

beta <- seq(0.01, 15, by=0.01)

Potencia <- 1-pgamma(78.525,shape=n,scale=beta)

Pot <- data.frame(beta,Potencia)

ggplot(data=Pot, aes(x=beta, y=Potencia)) +

geom_line() + theme_bw()

Por ejemplo, la potencia evaluada cuando \(H_0\) es cierta (\(\beta=5\)) es

beta <- 5

1-pgamma(78.525,shape=n,scale=beta)[1] 0.05000524que es el tamaño del contraste \(\alpha_0=0.05\).

2.3 Suponga que el tiempo promedio verdadero es \(\beta=15\). Simule una muestra aleatoria de tamaño \(n=10\). Concluya el problema.

Se simula una muestra aleatoria de tamaño \(10\), suponiendo que la población es exponencial con parámetro \(15\).

muestra <- rexp(n=10, rate = 1/15)

muestra [1] 15.0699303 7.7653946 36.5607662 32.4487335 7.1614457 2.5060514

[7] 23.4573732 7.6638474 14.4222626 0.7577991sum(muestra)[1] 147.8136Como \(\sum{X_i}=\) 147.8136 \(> \frac{5}{2}\chi^2_{(1-\alpha_0,20)}=78.52\). Por lo que se rechaza la hipótesis nula con un nivel de significancia de \(0.05\).

2.4 Repita el ejercicio 3 pero suponiendo que el tiempo promedio verdadero es \(\beta=11\). Simule una muestra aleatoria de tamaño \(n=10\). Concluya el problema.

Se simula una muestra aleatoria de tamaño \(10\), suponiendo que la población es exponencial con parámetro \(11\).

muestra <- rexp(n=10, rate = 1/11)

muestra [1] 8.271628 18.588359 6.708886 9.367997 24.505987 1.062720 3.884172

[8] 8.316690 23.252876 3.888139sum(muestra)[1] 107.8475Como \(\sum{X_i}=\) 107.8475 \(> \frac{5}{2}\chi^2_{(1-\alpha_0,20)}=78.52\). Por lo que se rechaza la hipótesis nula con un nivel de significancia de \(0.05\).