Tema 8: Modelos no lineales: ARCH, GARCH y extensiones

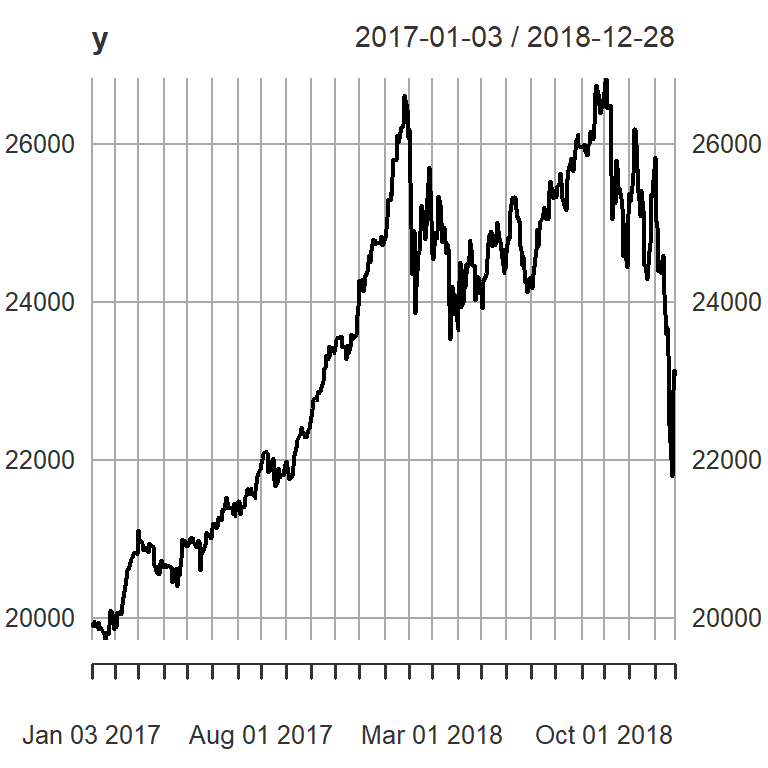

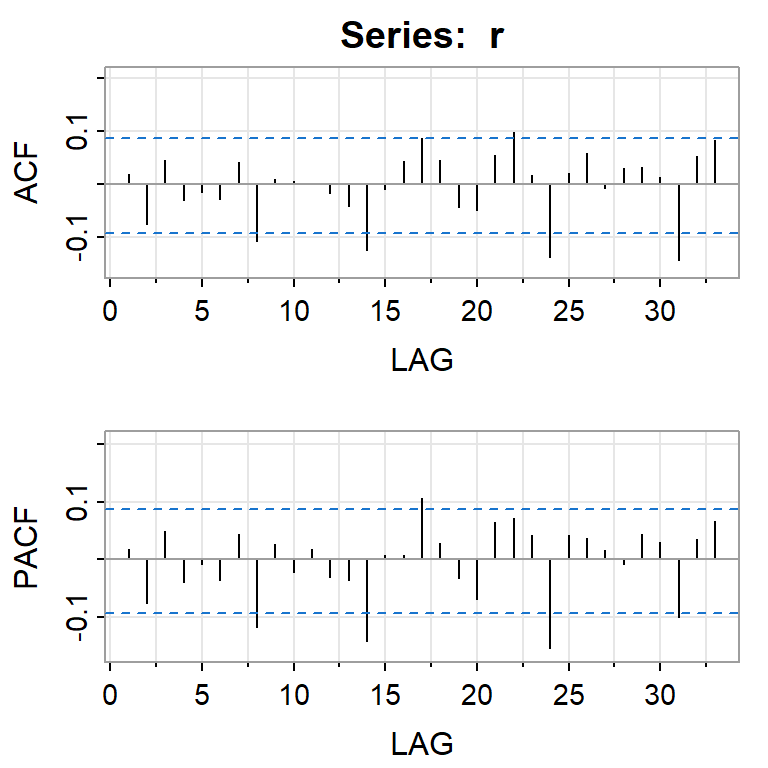

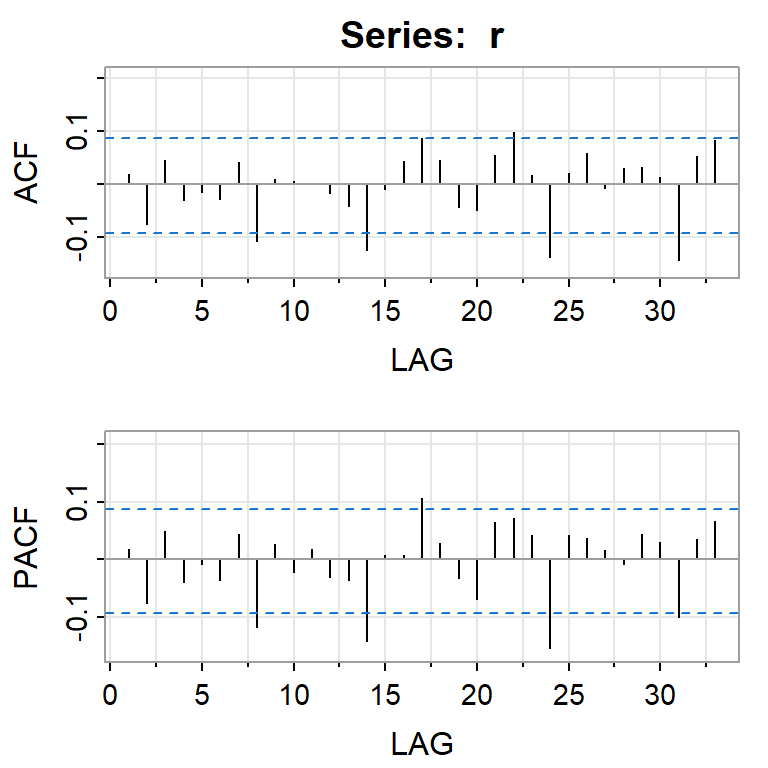

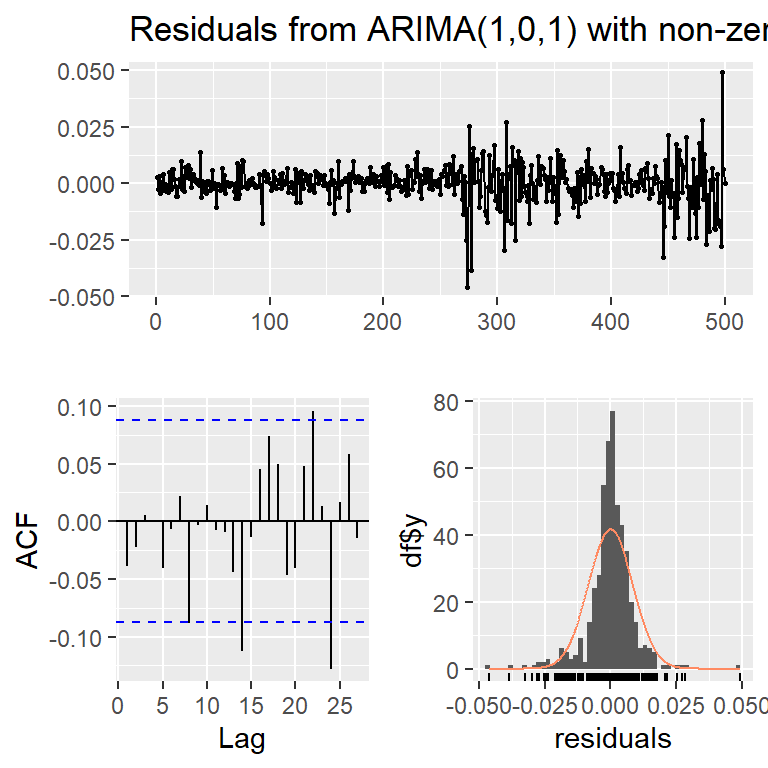

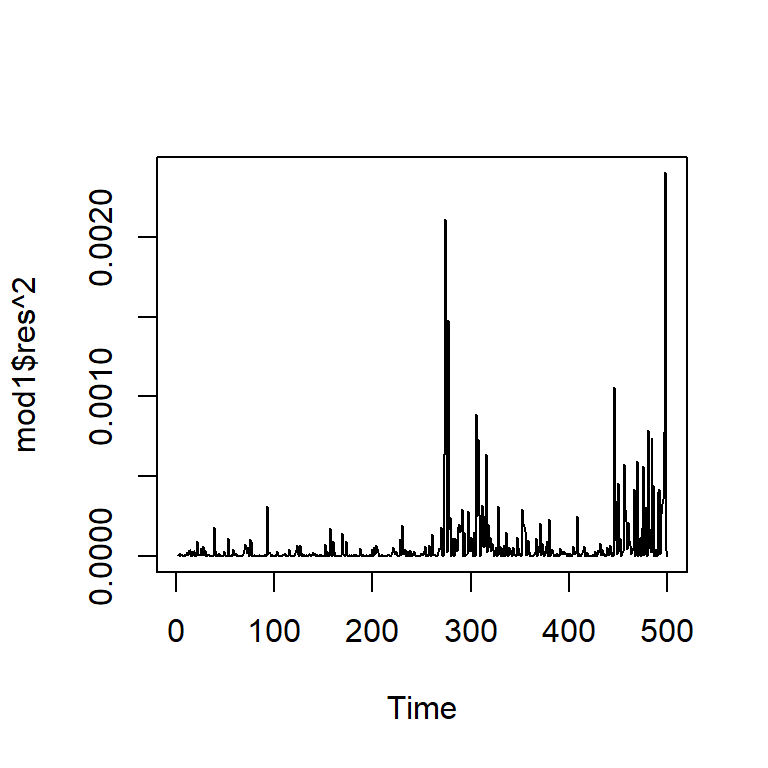

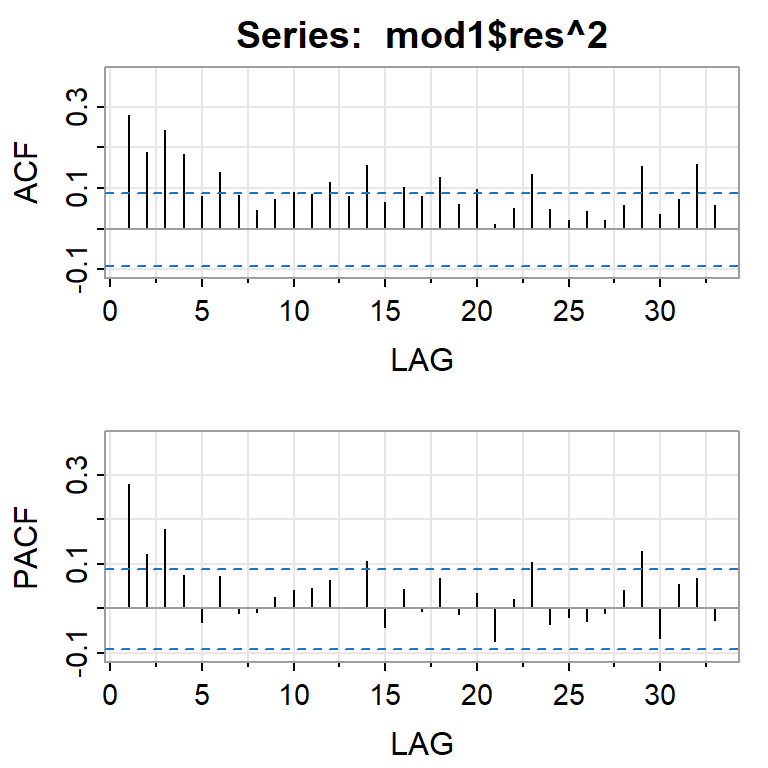

Ejemplo: promedio diario industrial Dow Jone

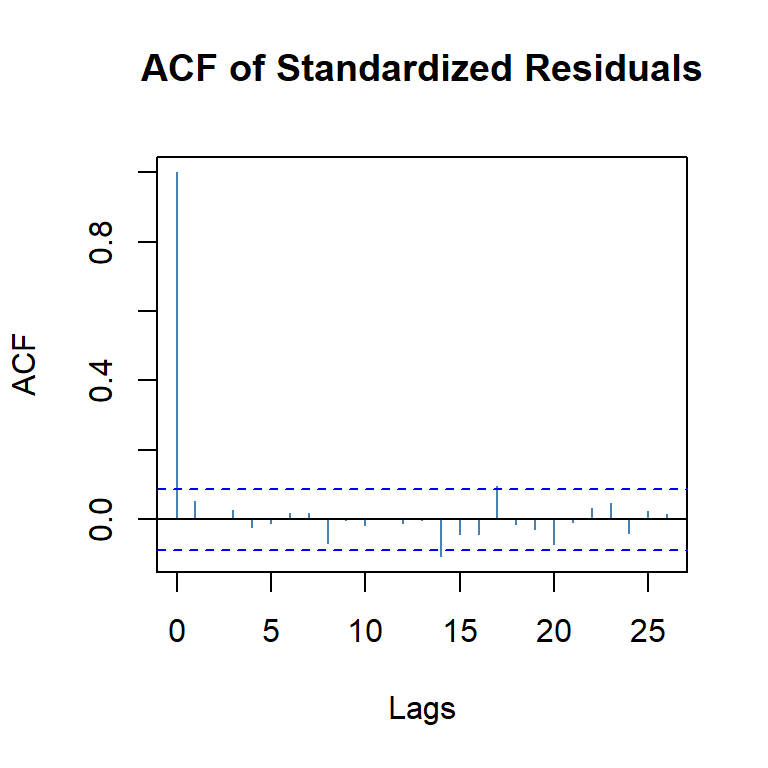

[1] "DJI"

[,1] [,2] [,3] [,4] [,5] [,6] [,7] [,8] [,9] [,10] [,11] [,12] [,13]

ACF 0.02 -0.07 0.05 -0.03 -0.02 -0.03 0.04 -0.11 0.01 0.01 0.00 -0.02 -0.04

PACF 0.02 -0.08 0.05 -0.04 -0.01 -0.04 0.04 -0.12 0.03 -0.02 0.02 -0.03 -0.03

[,14] [,15] [,16] [,17] [,18] [,19] [,20] [,21] [,22] [,23] [,24] [,25]

ACF -0.12 -0.01 0.04 0.09 0.05 -0.04 -0.05 0.05 0.10 0.02 -0.14 0.02

PACF -0.14 0.01 0.01 0.11 0.03 -0.03 -0.07 0.06 0.07 0.04 -0.15 0.04

[,26] [,27] [,28] [,29] [,30] [,31] [,32] [,33]

ACF 0.06 -0.01 0.03 0.03 0.01 -0.14 0.05 0.08

PACF 0.04 0.02 -0.01 0.04 0.03 -0.10 0.04 0.07

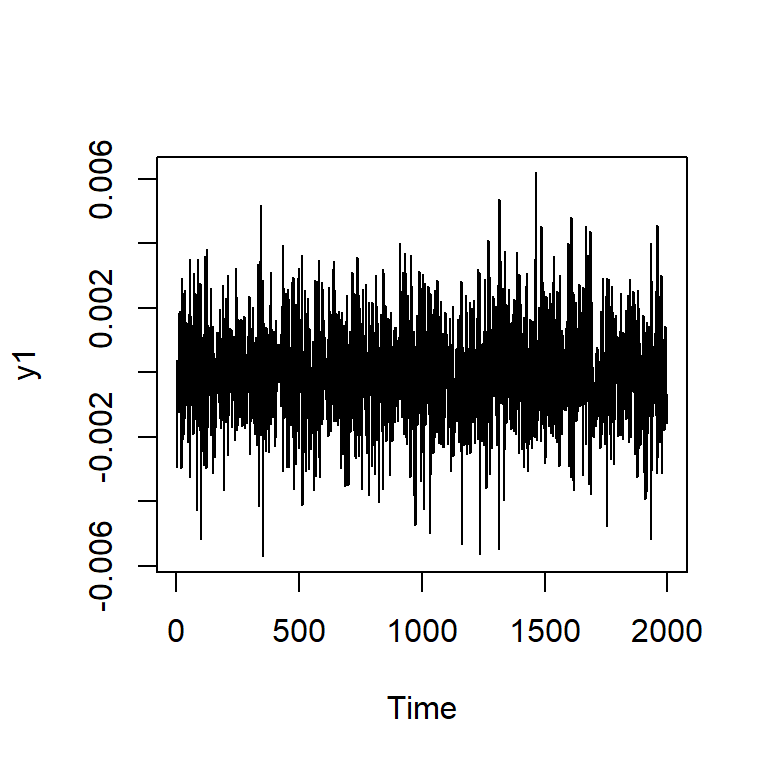

Simulación de ARCH(1) con \(\alpha_0=0.01\), \(\alpha_1=0.8\)

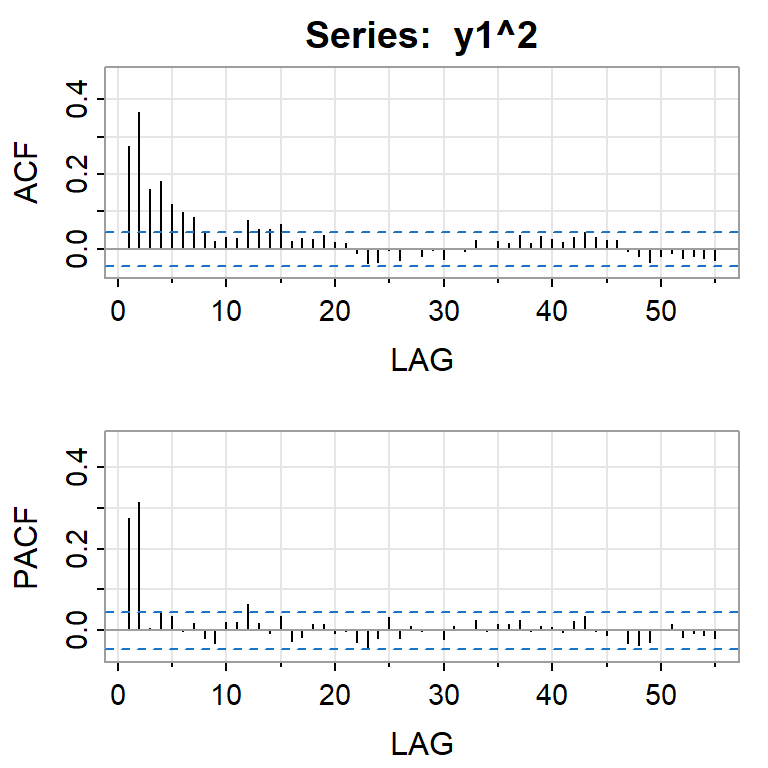

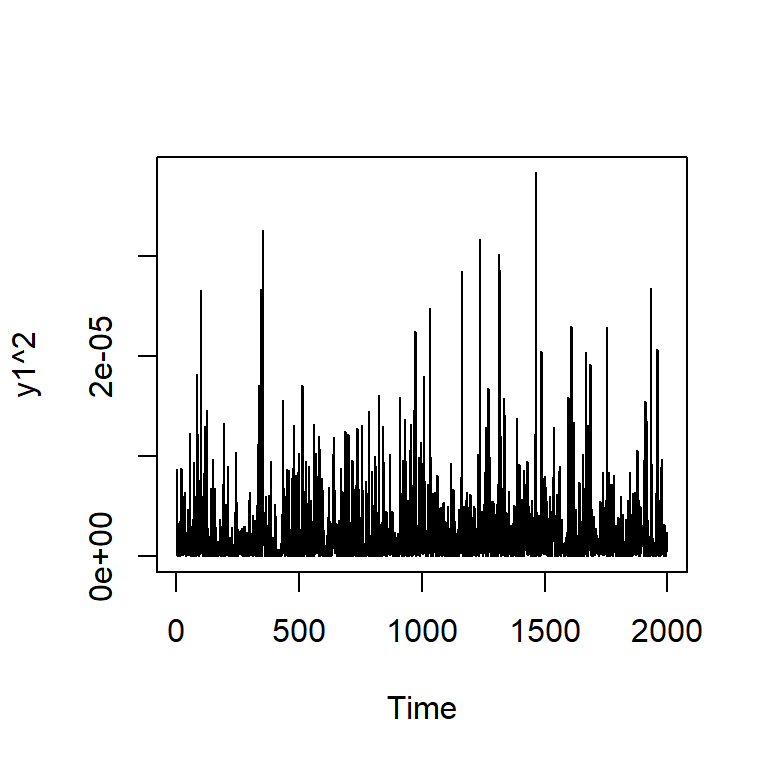

Si elevamos al cuadrado la serie simulada \(X_t\).

Simulación de ARCH(2) con \(\alpha_0=0.01\), \(\alpha_1=0.2\), \(\alpha_2=0.4\)

Si elevamos al cuadrado la serie simulada \(X_t\).

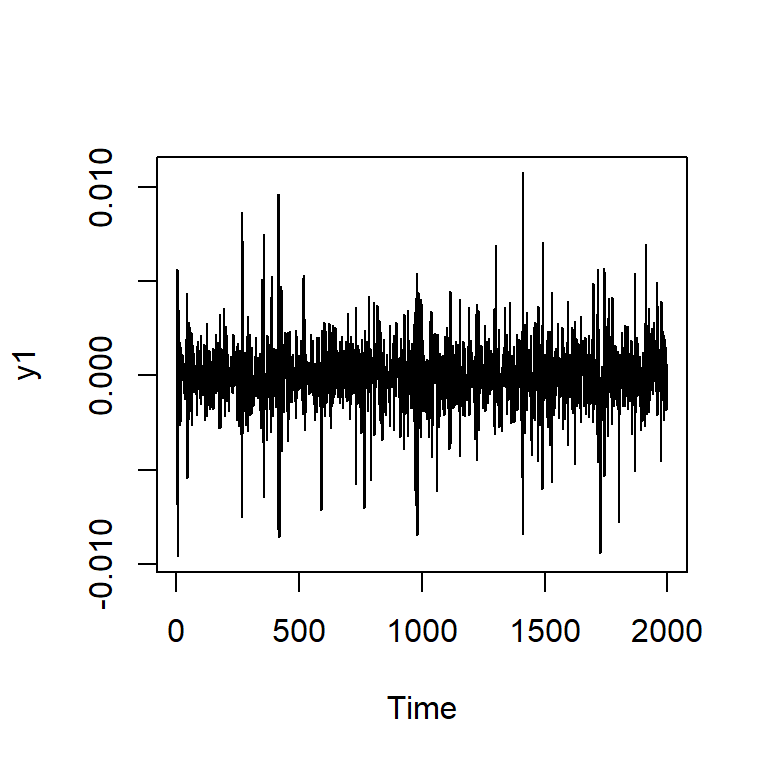

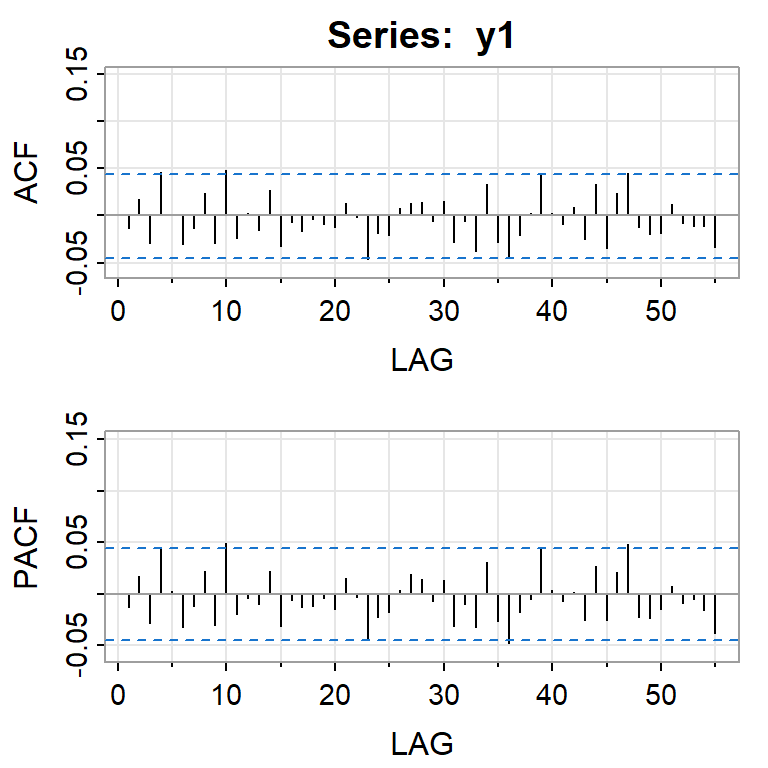

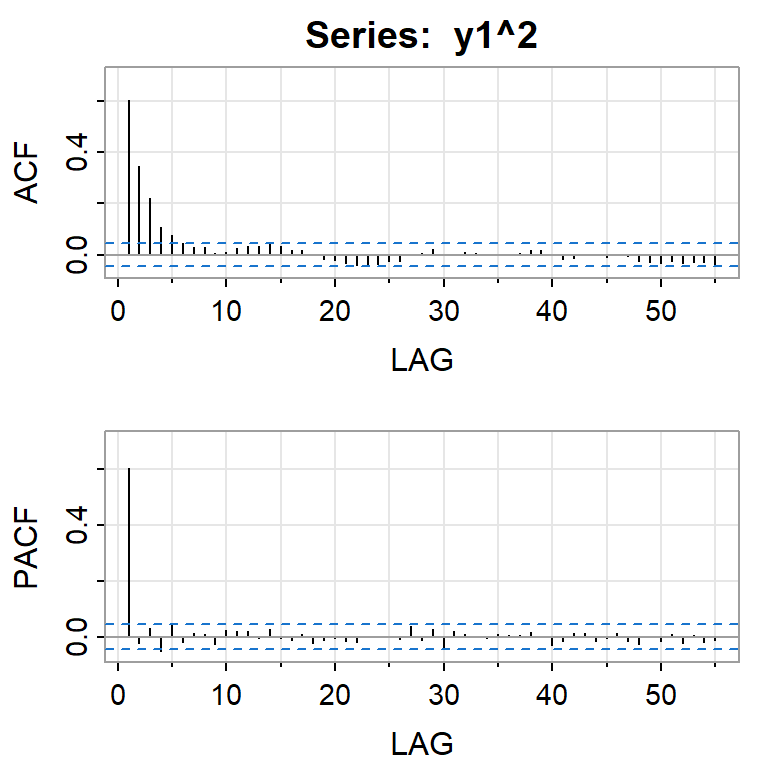

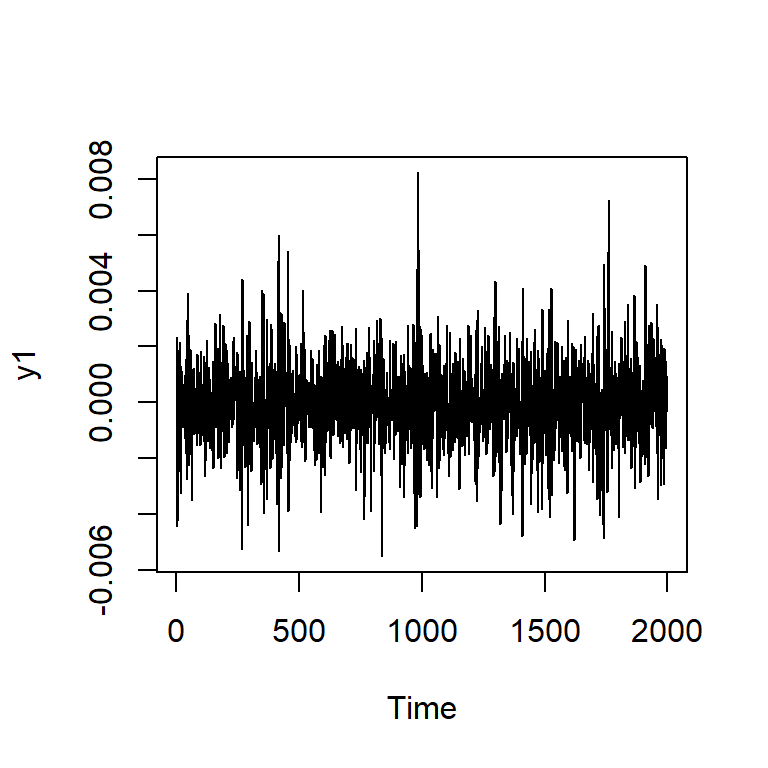

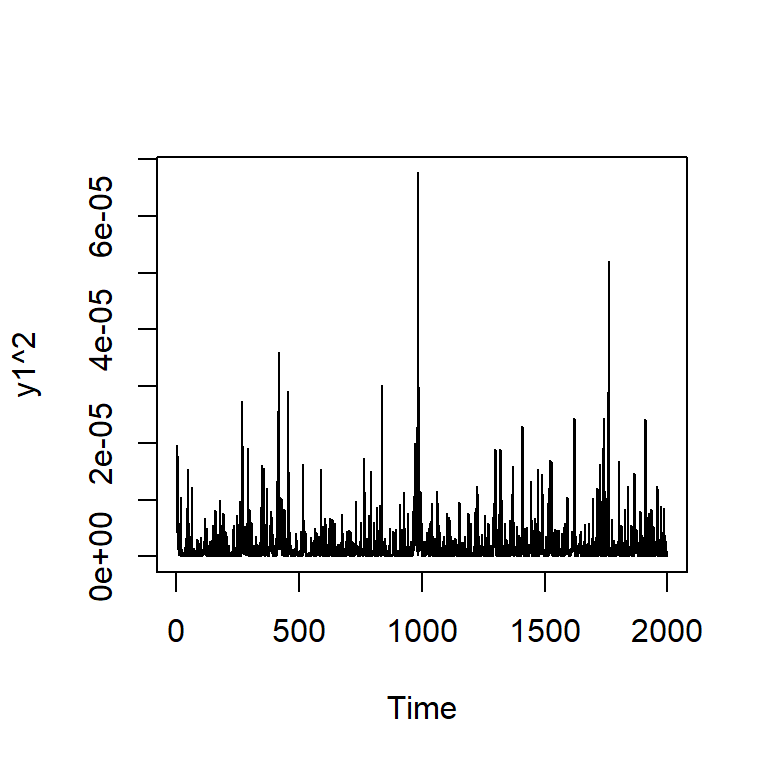

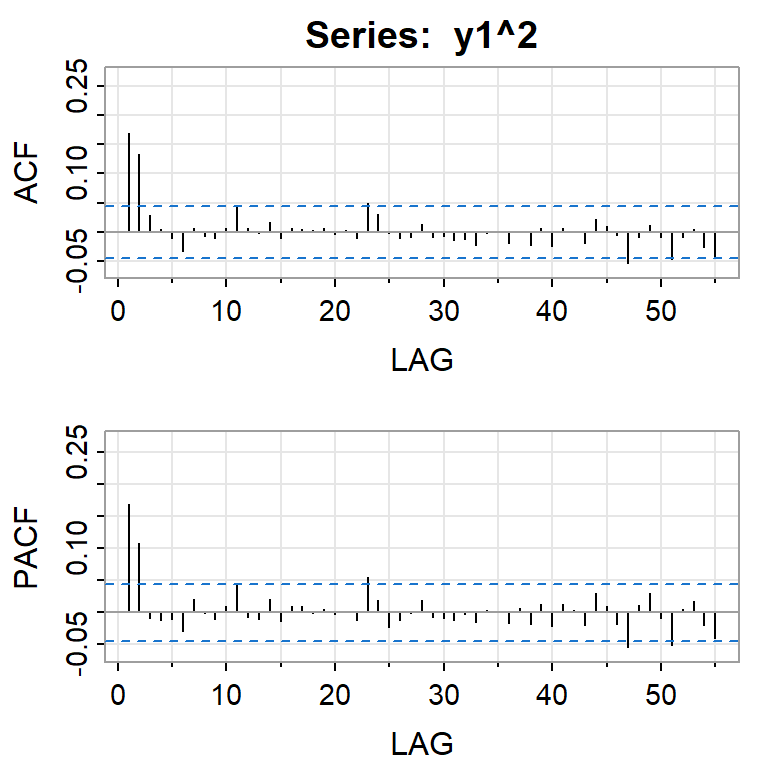

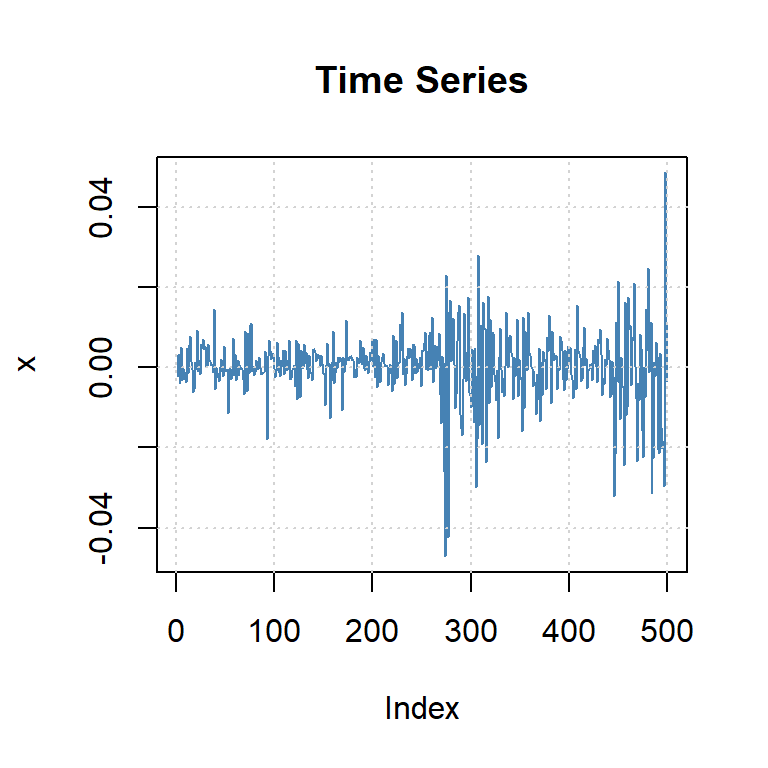

Simulación de GARCH(1,1) con \(\alpha_0=0.01\), \(\alpha_1=0.2\), \(\beta_2=0.4\)

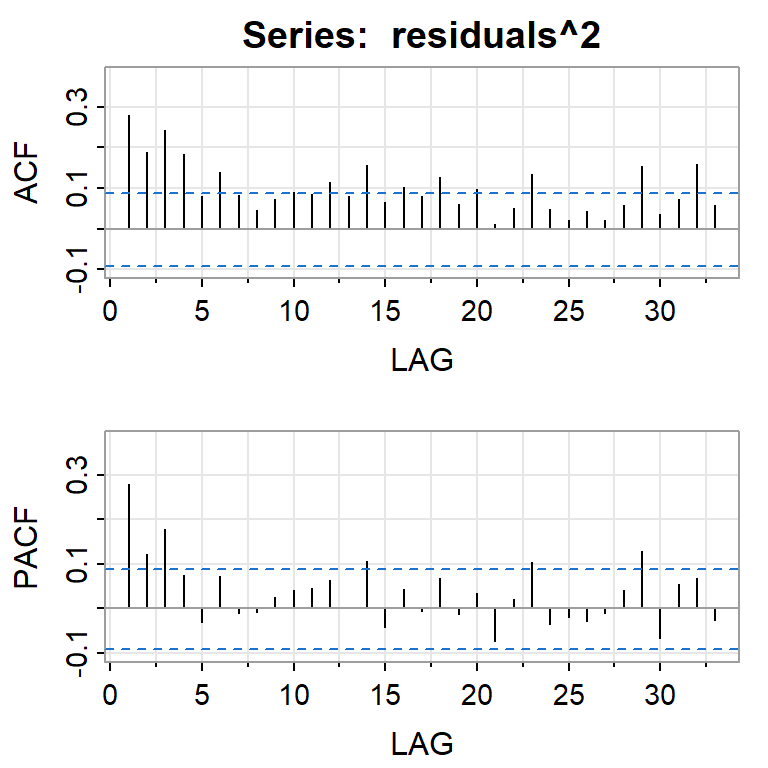

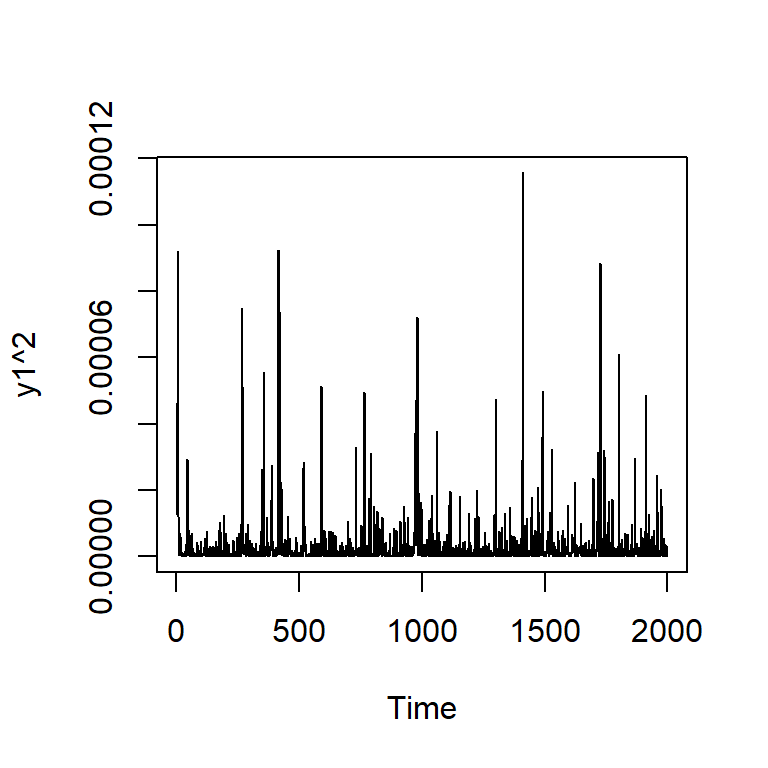

Si elevamos al cuadrado la serie simulada \(X_t\).

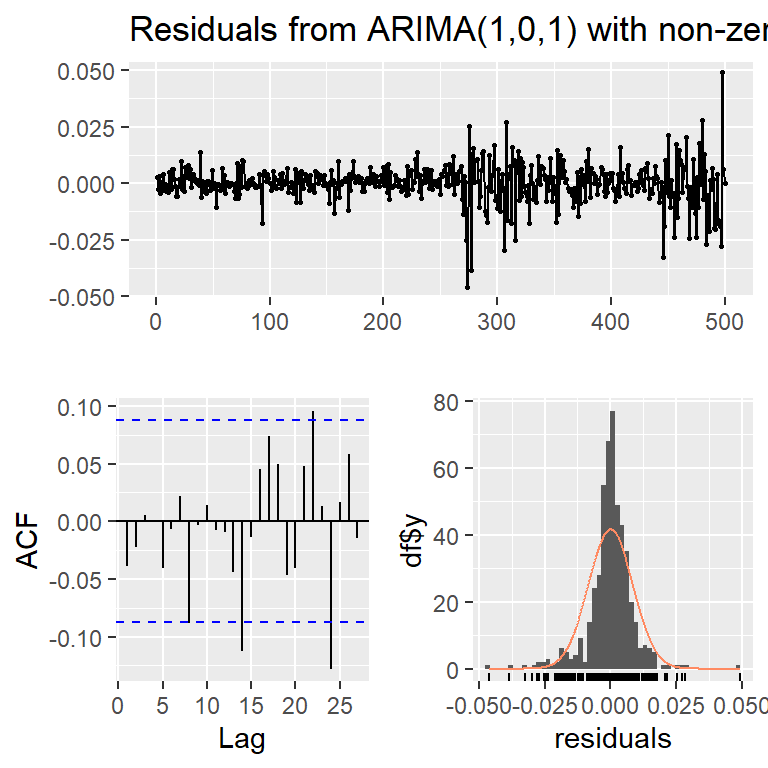

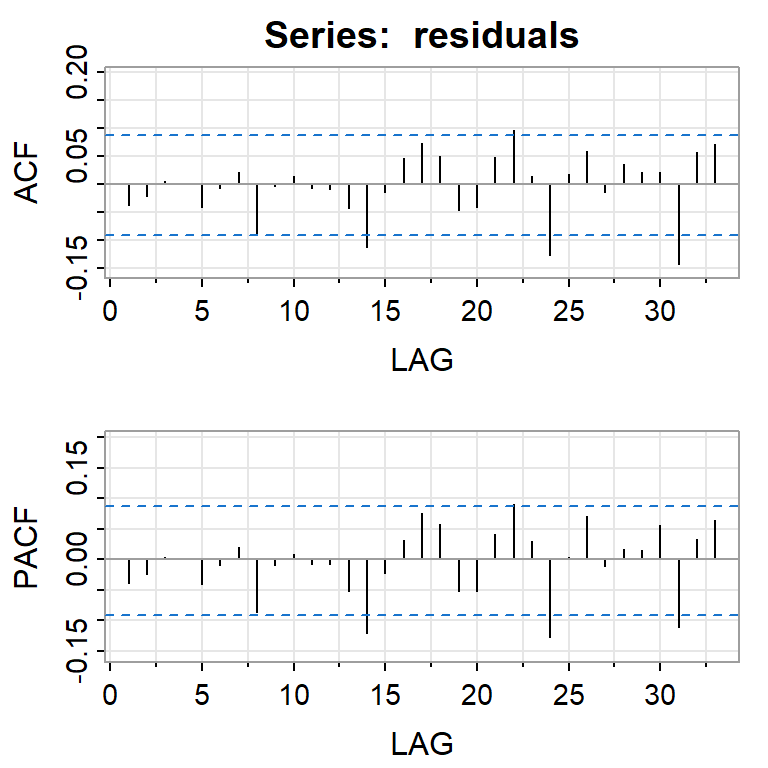

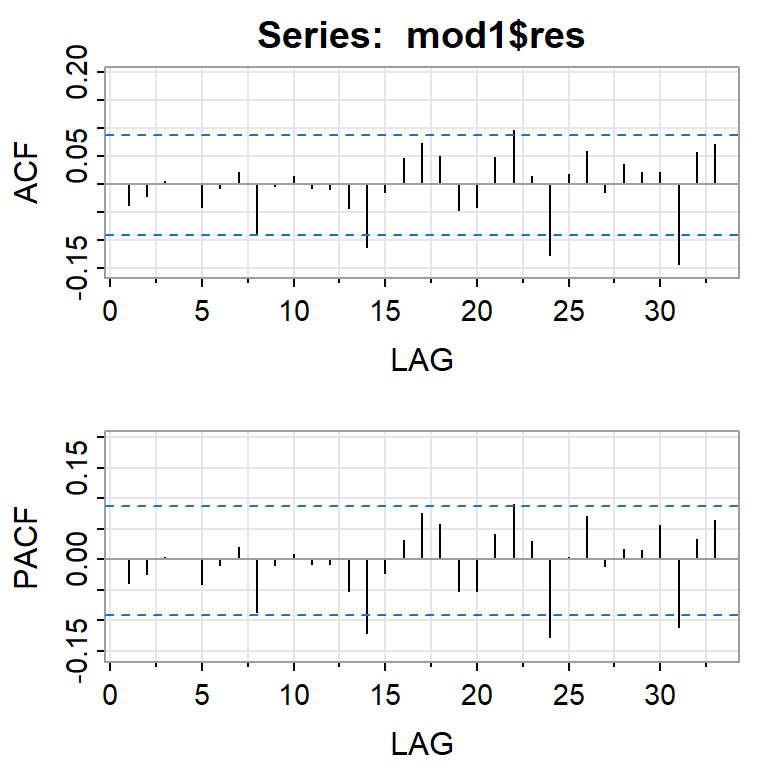

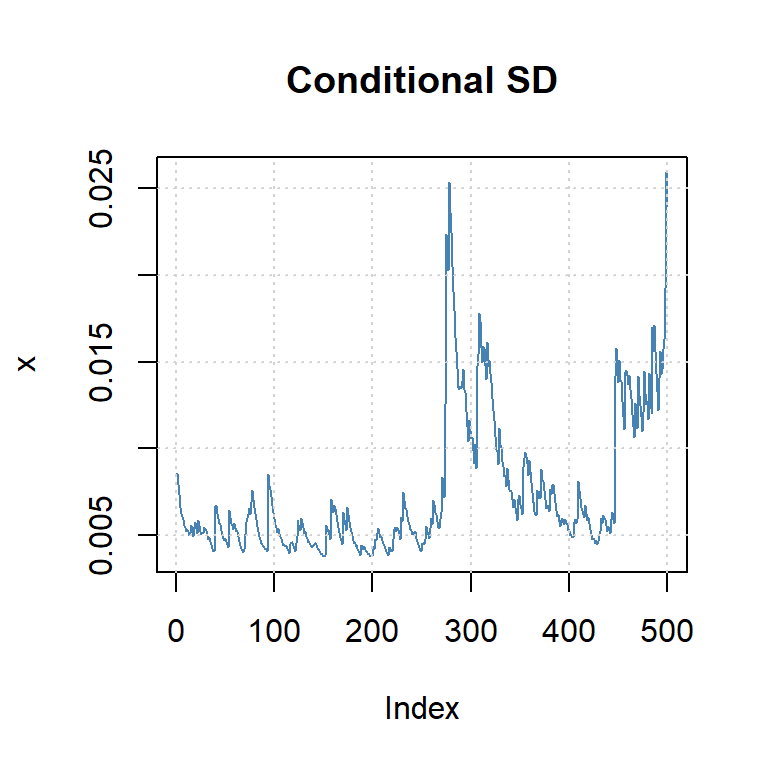

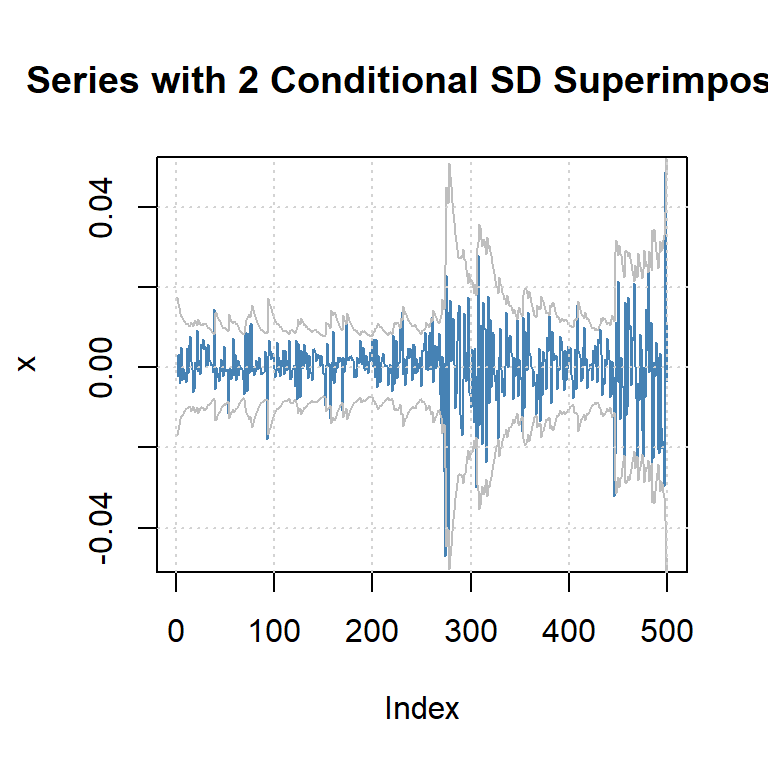

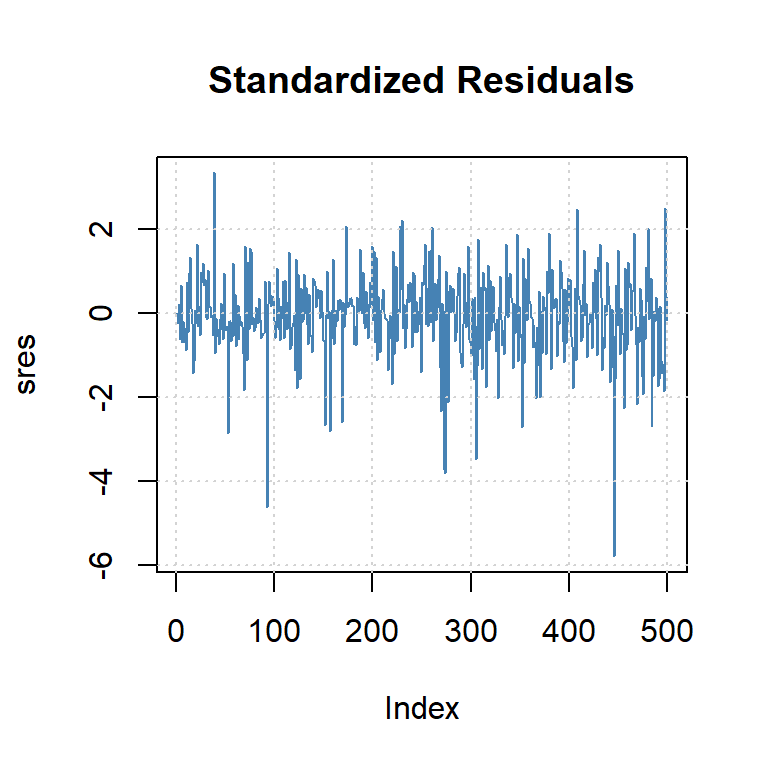

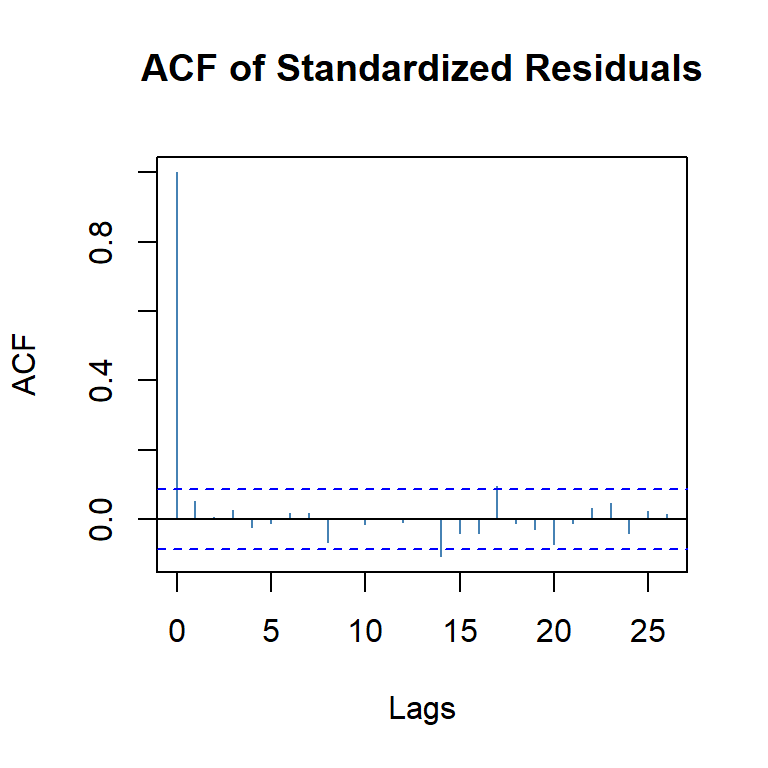

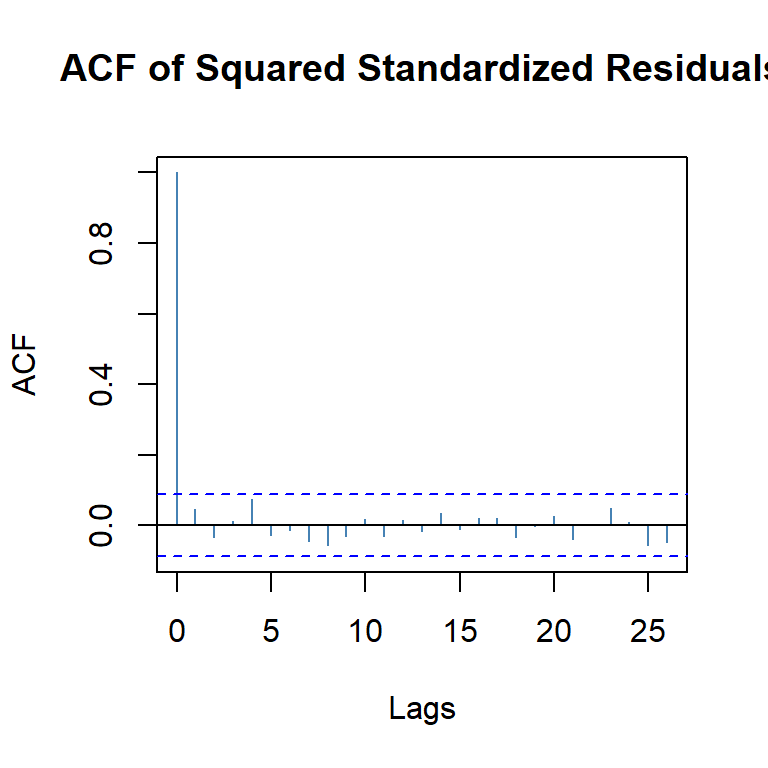

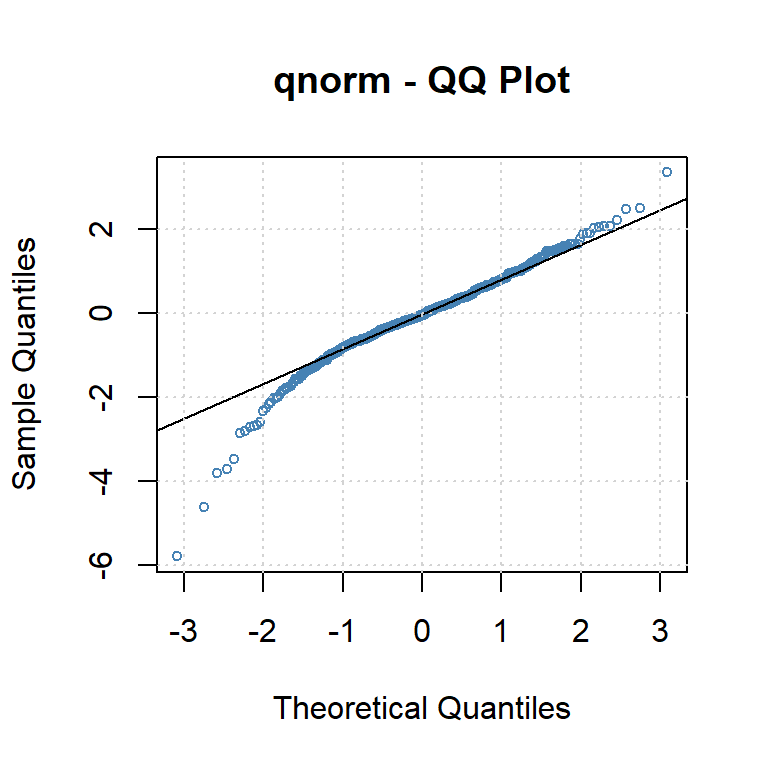

Ejemplo: promedio diario industrial Dow Jone

Estimate Std. Error t value Pr(>|t|)

mu 0.0010 0.0003 3.6563 0.0003

omega 0.0000 0.0000 2.2971 0.0216

alpha1 0.1594 0.0397 4.0151 0.0001

beta1 0.8285 0.0426 19.4699 0.0000